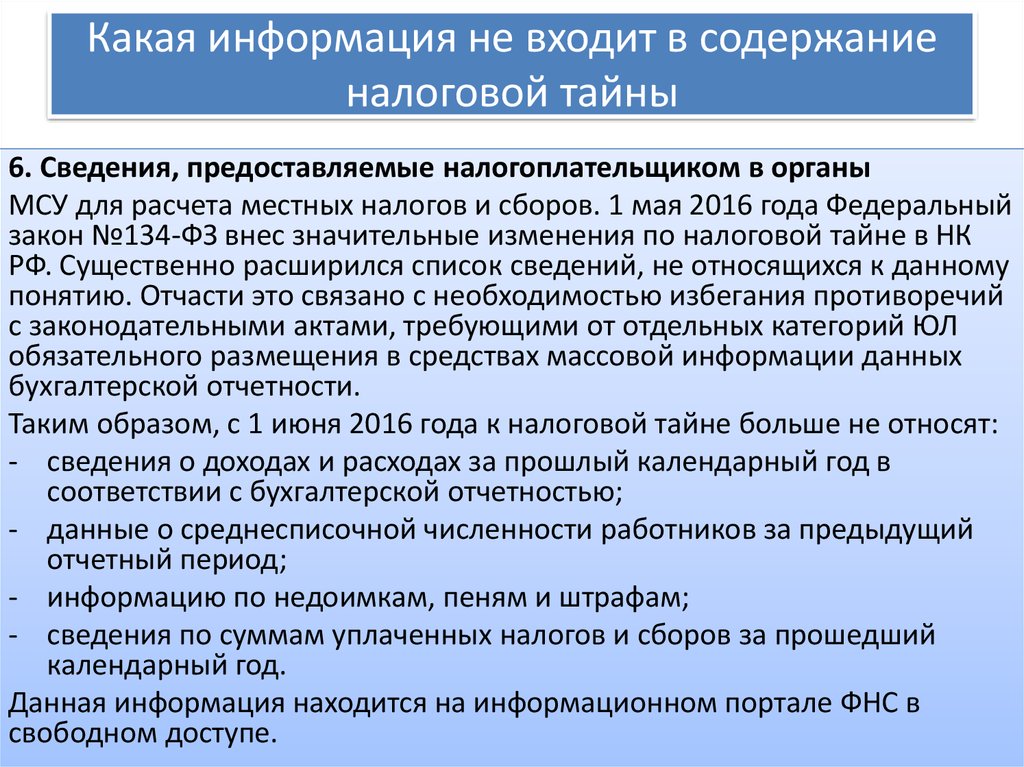

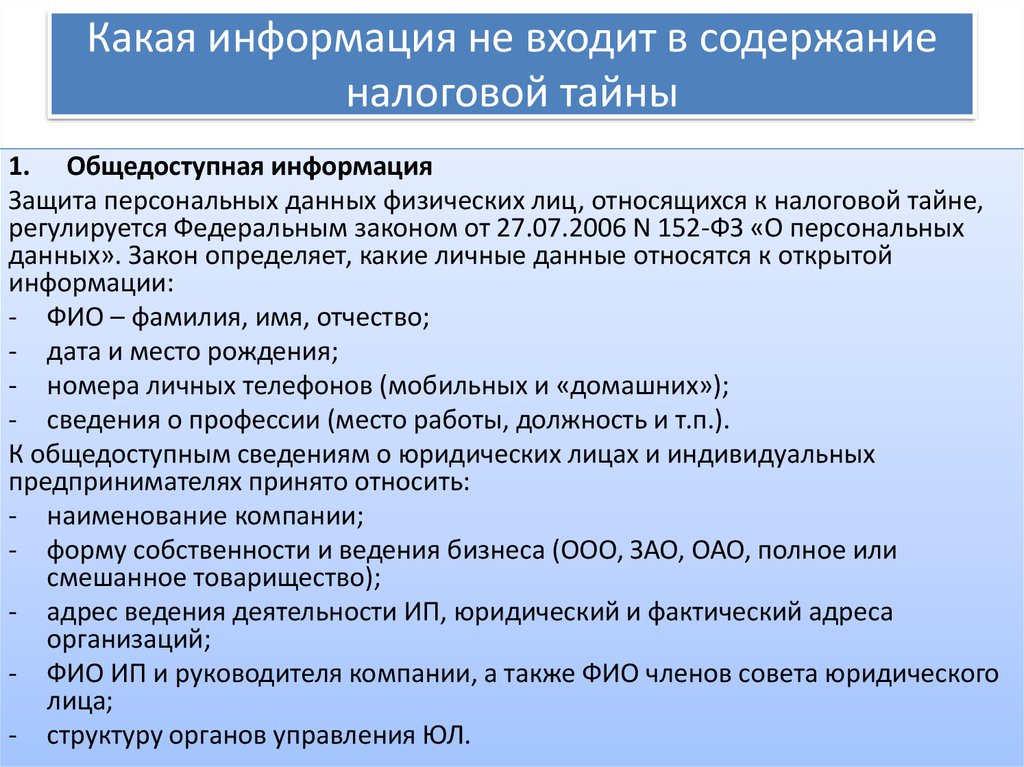

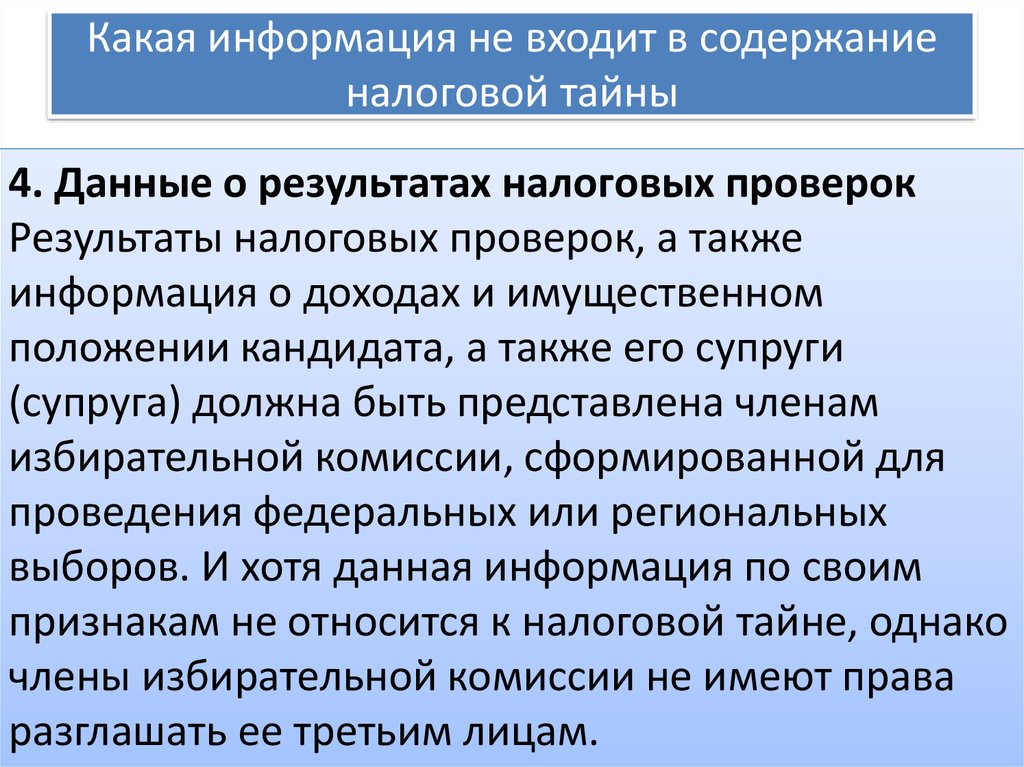

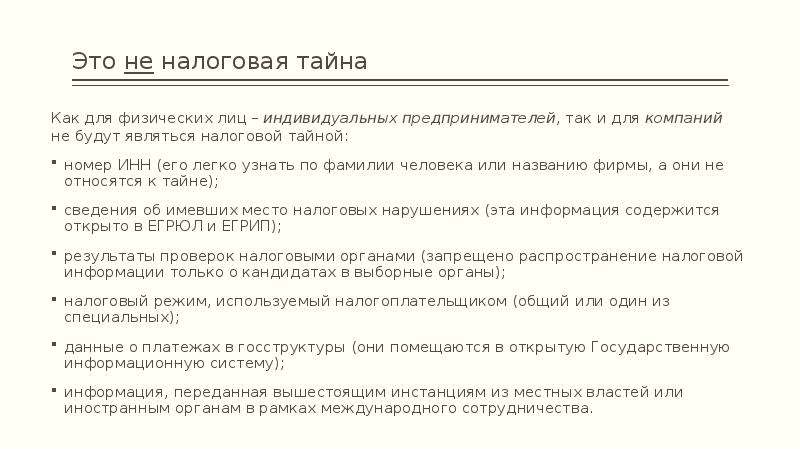

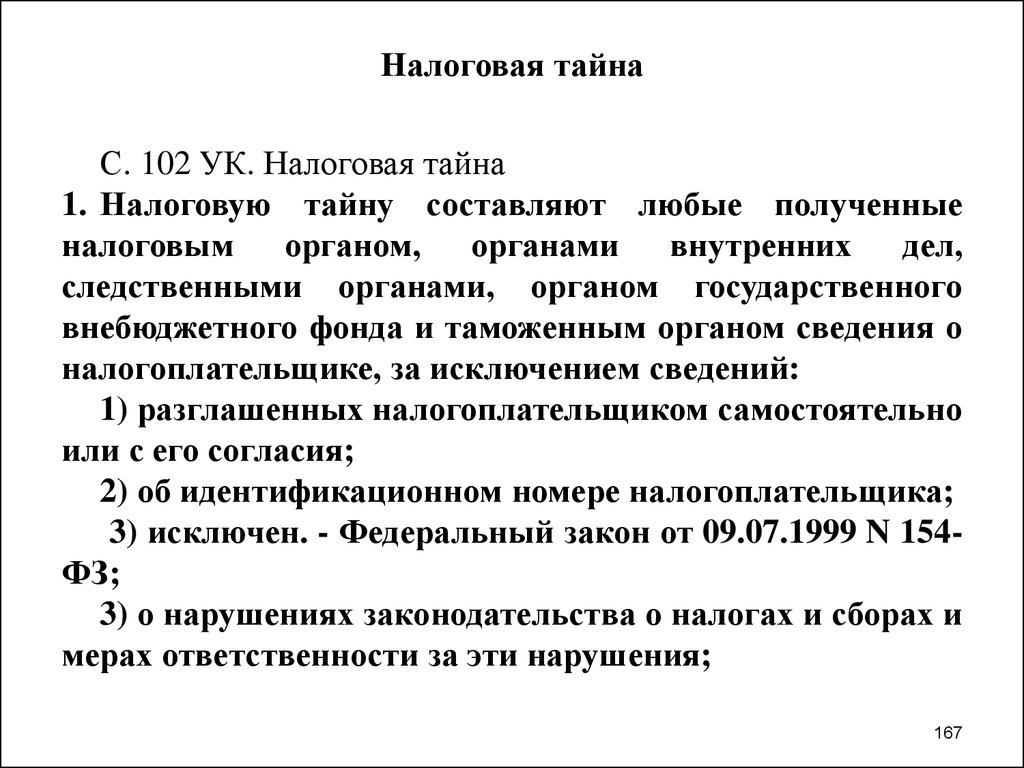

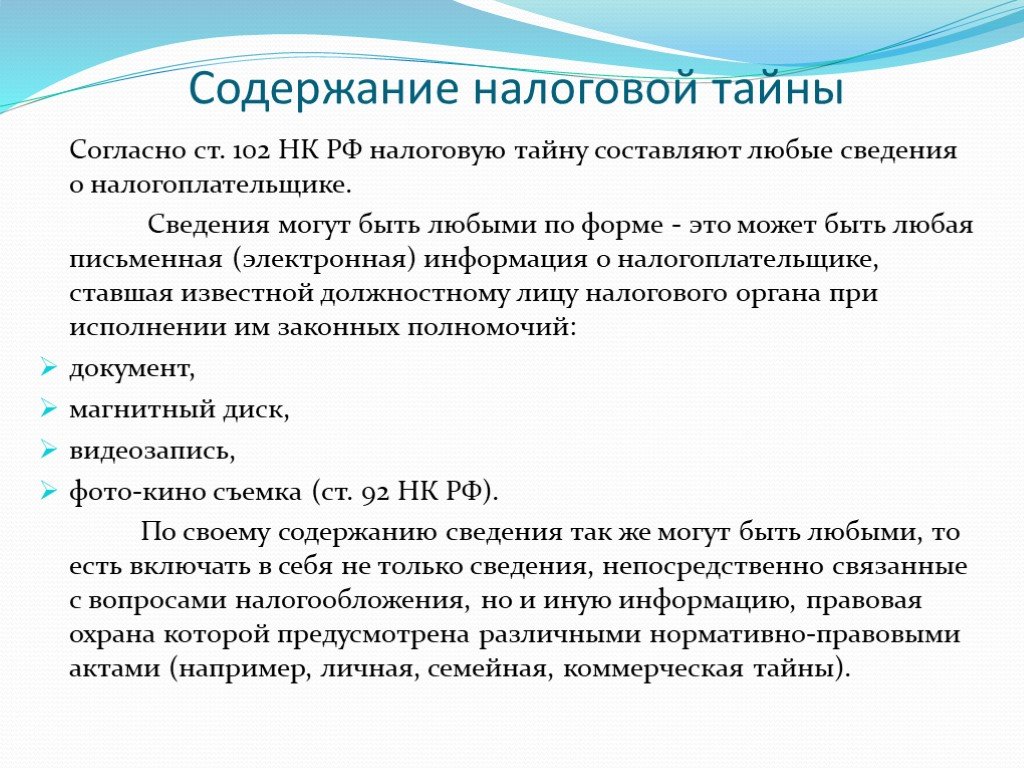

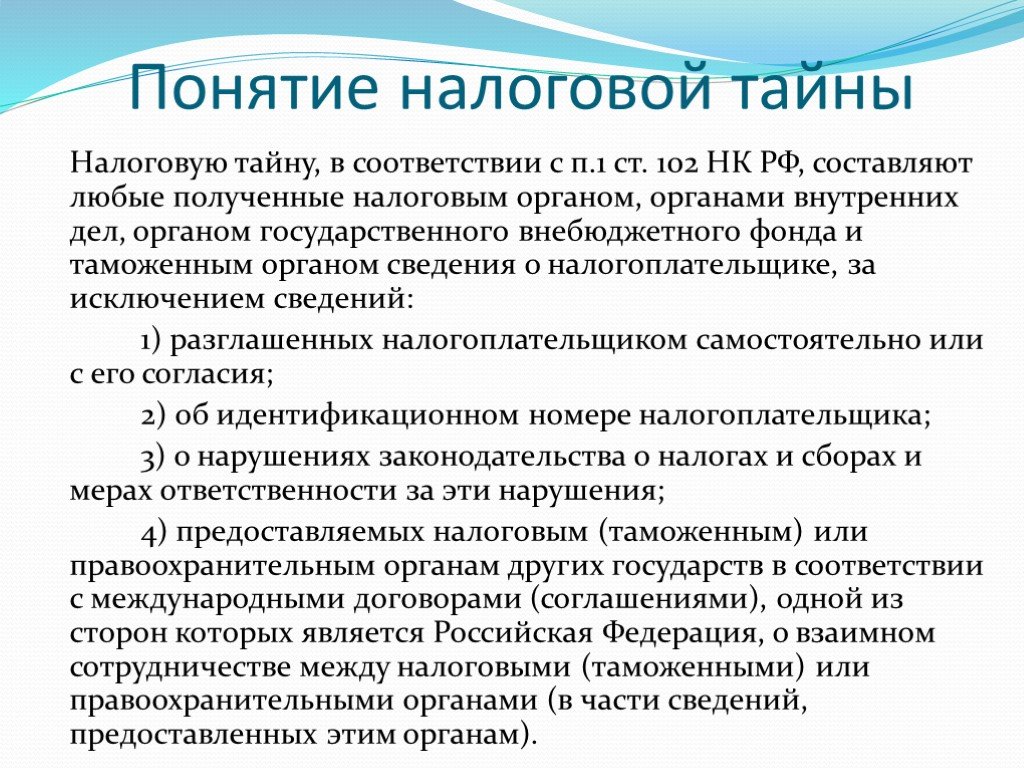

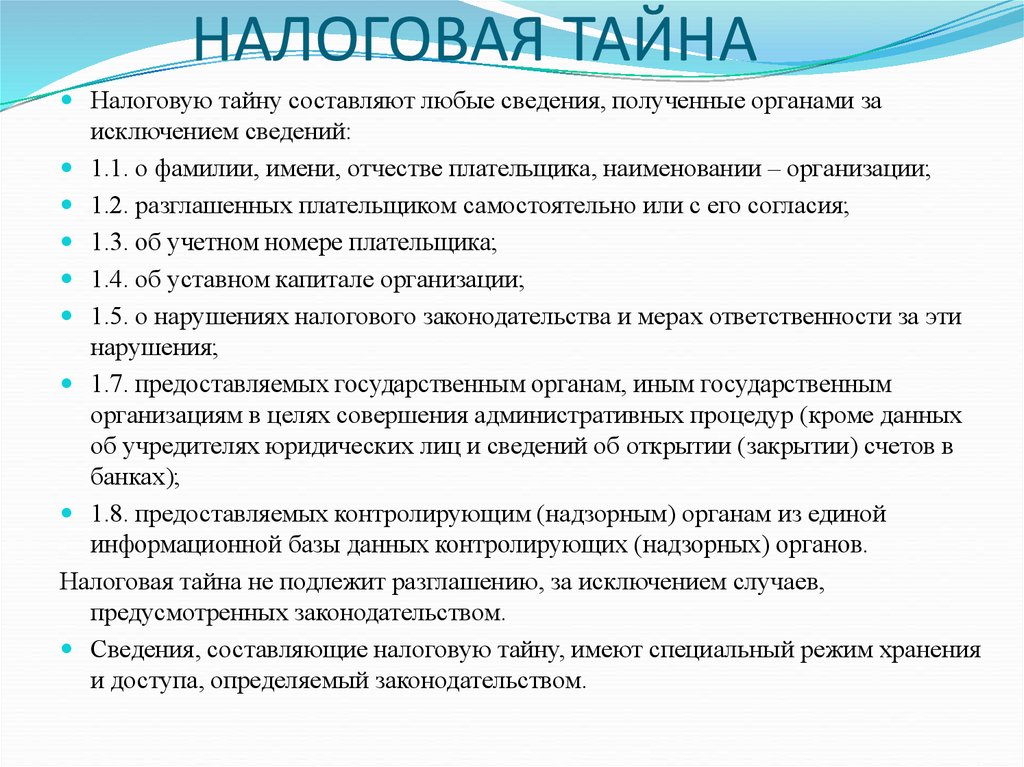

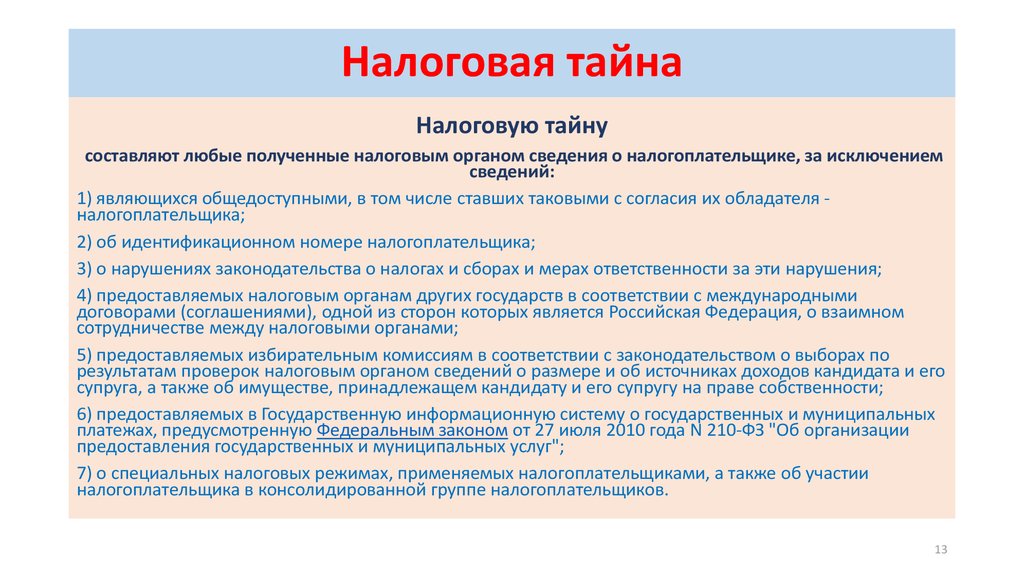

Понятие финансовой отчетности

Документ, который представляет собой комплексную информацию о финансовом состоянии, результативности и денежных потоках организации за определенный период времени. Она является важным инструментом для анализа финансового положения компании и принятия решений.

Форматы зависят в том числе от того, кто будет конечным пользователем, например:

внутренние заказчики — сотрудники организации: экономист, бухгалтер, менеджер, генеральный директор, то есть те, кто опираются на эту информацию, чтобы улучшить финансовые результаты компании;

внешние заказчики — кредиторы, инвесторы, контрагенты, акционеры, налоговые инспекторы, то есть те, кто с помощью отчетности могут оценить финансовое положение организации, ее надежность и платежеспособность.

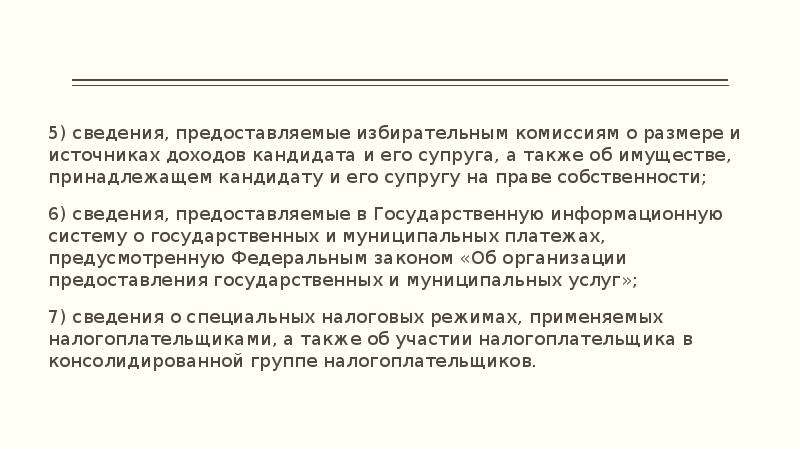

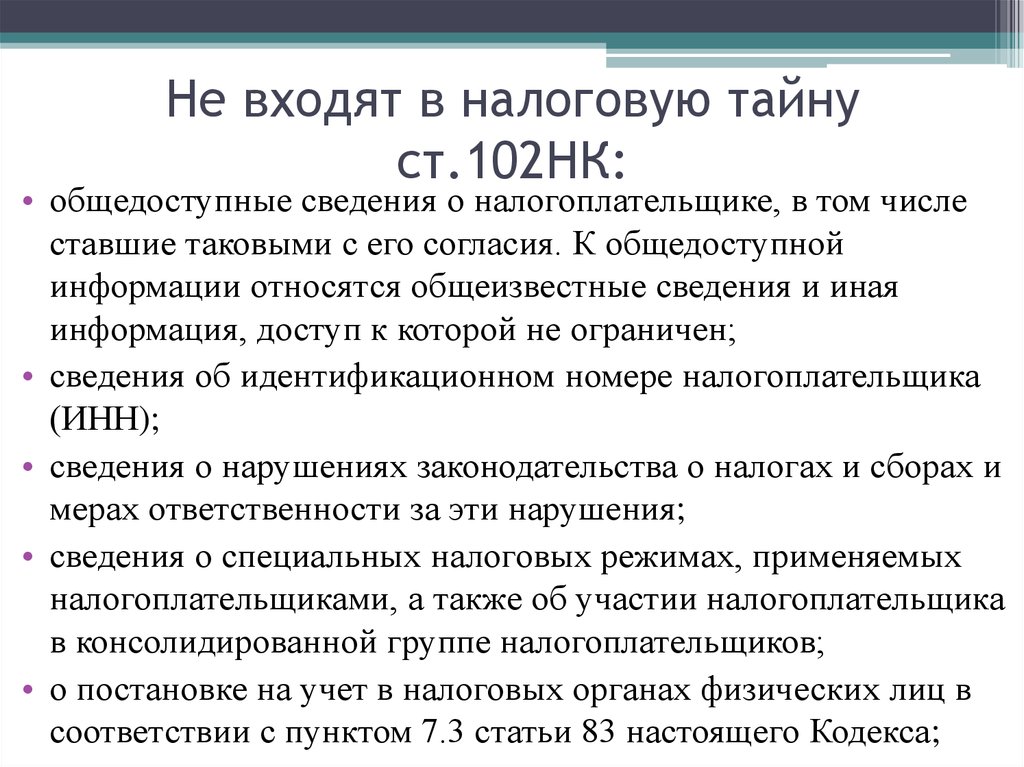

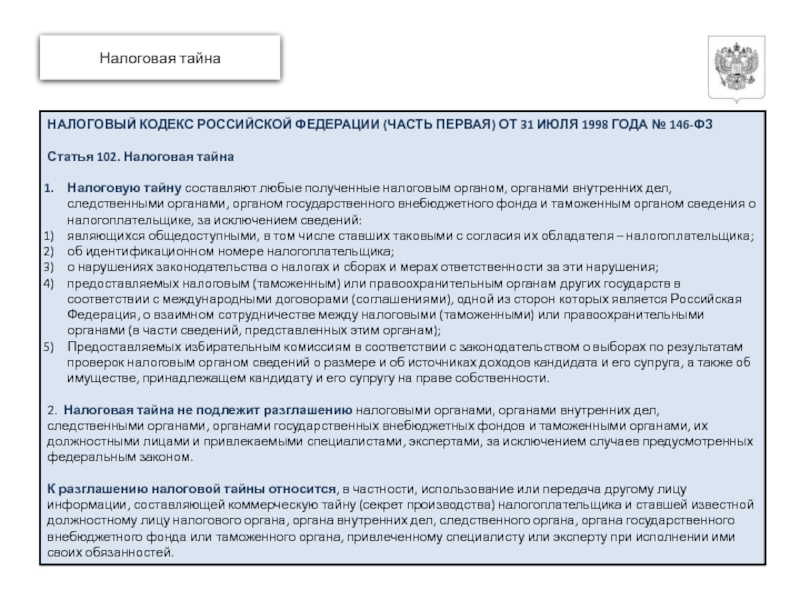

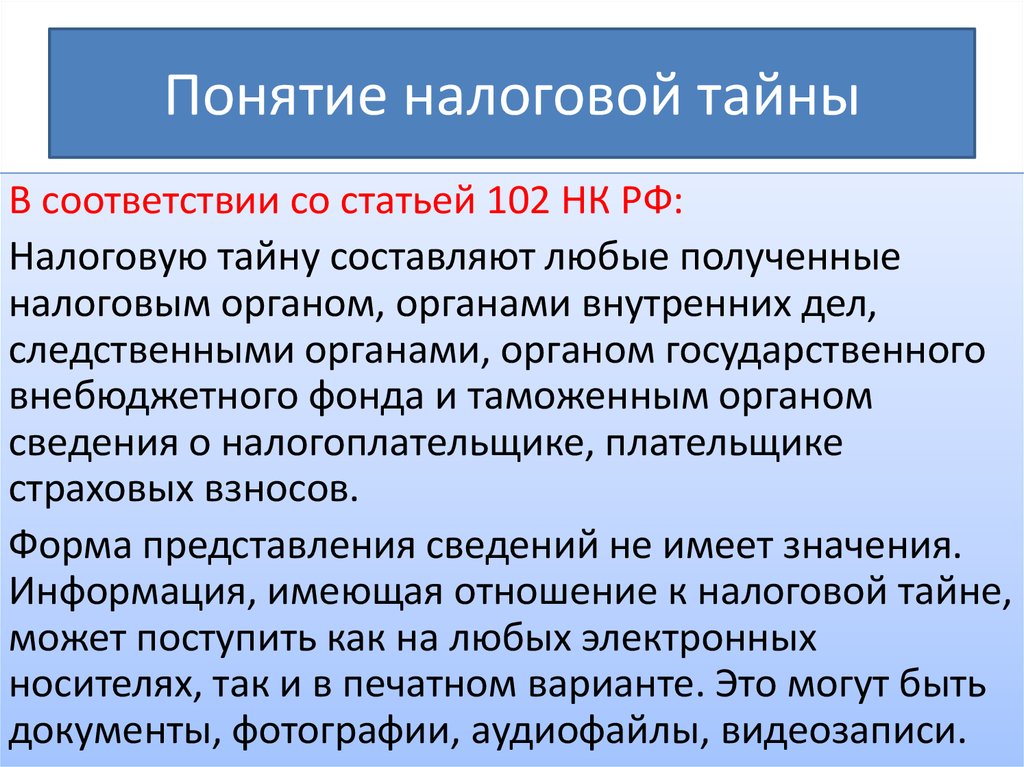

Отчеты составляются для:

предоставления в налоговые органы;

внутреннего использования (для проведения ежегодных собраний акционеров и учредителей, представления отчетов о деятельности перед инвесторами или кредиторами);

своевременного анализа финансового состояния компании;

поиска иностранных партнеров и выхода организации на международный уровень.

Классификация финансовых отчетов

Разделяются различные форматы исходя из периодичности подачи — за квартал, полугодие, девять месяцев, год. Квартальный содержит промежуточные сведения, годовой — суммарные.

Применяемые стандарты для бухгалтерского отчета используют российские стандарты (РСБУ), для финансового — международные (МСФО).

Достоверность сведений — прошедшие аудиторскую проверку и не прошедшие. Те, что были заверены аудитором, считаются более достоверными.

Балансовый отчет или отчет о финансовом положении

Показывает финансовое состояние компании на определенную дату. В балансовом отображаются активы компании (например, деньги, недвижимость, оборудование), обязательства (например, кредиты, задолженности) и собственный капитал. Балансовый отчет помогает понять, сколько активов у компании и как они были финансированы.

Отчет о движении денежных средств

Демонстрирует изменения в денежных потоках компании за определенный период времени. Он включает операционные денежные поступления и расходы, инвестиционные денежные потоки (связанные с приобретением или продажей активов) и финансовые денежные потоки (связанные с привлечением или погашением долгов). Отчет о движении денежных средств помогает оценить, как компания генерирует и использует денежные средства.

Отчет о финансовых результатах

Предоставляет информацию о доходах, расходах, прибылях и убытках компании за определенный период времени. В нем отображаются выручка от продаж, стоимость реализованных товаров или услуг, операционные и неоперационные расходы, налоги и чистая прибыль. Он помогает понять, насколько успешно компания генерирует прибыль.

Формы для коммерческих организаций утверждены законом «О бухгалтерском учете, среди них:

бухгалтерский баланс(ОКУД 0710001) — отражает структуру активов и пассивов организации;

отчет о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

отчет об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

отчет о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

пояснения к отчетности — разъясняют отдельные показатели перечисленных отчетов.

Для организаций, работающих на упрощенной системе налогообложения, достаточно бухгалтерского баланса и отчета о финансовых результатах по форме, утвержденной в приложении № 5 к Приказу Минфина РФ от 2 июля 2010 года № 66н

Отчеты об изменениях капитала и денежных средств необходимо включать тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности

Код 000000001: вычеты есть, а начисление отсутствует

Код ошибки 0000000001 в декларации по НДС указывает на наличие «налогового разрыва» — когда АСК НДС не смогла сопоставить данные в книге продаж поставщика с данными книги покупок покупателя. Причиной такого разрыва может служить:

- Нерадивость контрагента: он не представил декларацию по НДС за аналогичный период или отразил в представленной декларации данные, не позволяющие идентифицировать счет-фактуру и сопоставить его со счетами-фактурами контрагента.

- Недобросовестность продавца: вместо фактической реализации он отразил в декларации нулевые значения.

- Невнимательность покупателя: при оформлении книги покупок допущены ошибки.

Какие существуют основания для отказа в возмещении НДС, читайте здесь.

На рисунке ниже показаны возможные причины возникновения ошибки с кодом 0000000001 и порядок составления пояснений:

В большинстве случаев код ошибки 0000000001 появится в требовании налоговиков, если вы работали с фирмами-однодневками. Именно они чаще всего представляют нулевые декларации по НДС или вообще не отчитываются в налоговые органы.

Пример составления пояснений к декларации по НДС от КонсультантПлюс: Организация «Альфа» получила требование налоговой инспекции о представлении пояснений по декларации по НДС за IV квартал 2021 г. Требование получено в электронном виде по ТКС. В приложении к требованию указан код ошибки «1» в разд. 8 декларации по операции покупки товаров у организации «Бета». Это значит, что инспекция нашла противоречия между данными книги покупок покупателя и сведениями из книги продаж продавца. Бухгалтер организации «Альфа» сверил данные… Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Код ошибки 0400500003 в расчете по страховым взносам

Уведомление из налоговой инспекции с таким кодом ошибки означает, что персональные сведения по отдельным лицам не соответствуют данным из информационной базы налоговиков или отсутствуют в ней.

В приложении к уведомлению налоговики детализируют ошибки, в том числе приводят перечень сведений о физлицах, по которым выявлены несоответствия в персональных данных (СНИЛС, Ф.И.О., ИНН). Если в расчете нет иных ошибок, кроме ошибки с кодом 0400500003, контролеры высылают страхователю уведомление об уточнении индивидуальных данных (несоответствующих или отсутствующих).

Что делать при получении такого уведомления: Страхователю, уверенному в правильности отраженных в расчете персонифицированных сведений, нужно отправить контролерам письмо о том, что данные по сотрудникам достоверны, приложив ксерокопии удостоверяющих личность документов, СНИЛС и ИНН. Если по вине страхователя в расчет

Код ошибки 0000000002 Декларация (расчет) содержит ошибки и не принята к обработке

Для этого перейдите на сайт , выберите версию программы из предложенных и перейдите на нужный раздел для решения проблемы.

Многих интересует, какие последствия будут распространены на плательщика, если декларация не предоставлена вовремя. Таким образом, если плательщик не предоставит декларацию в указанные сроки с него будет удержан штраф в размере пяти процентов от суммы, которую необходимо было уплатить, но не менее 1 тысячи рублей. Налоговая декларация может быть предоставлена плательщиком в виде почтовых отправлений с описанным вложением, а также переслана в электронном виде по специальным каналам связи, используя личный кабинет плательщика.

Сами сроки предоставления декларации зависят от системы, в которой осуществляется налогообложение. Если была использована упрощенная система налогообложения, то плательщик обязуется уплатить налог не позже 25 числа месяца, который следует за месяцем.

Способ 5: Устранение ошибки 43

Порой рассматриваемый сбой основным кодом показывает число «43», тогда как шестнадцатеричное 0000002b выступает в качестве дополнительного. Виновником такой проблемы чаще всего является видеокарта, и к сожалению в большинстве ситуаций это говорит о физической поломке. Однако не стоит отчаиваться – перед походом за новой картой или в ремонтную мастерскую ознакомьтесь со статьёй на нашем сайте, возможно, проблема программная и ее можно решить.

Подробнее: Как исправить ошибку видеокарты с кодом 43

Опишите, что у вас не получилось. Наши специалисты постараются ответить максимально быстро.

Особенности заполнения строки 010 приложения 2

Приложение второе к листу № 02 предназначено для обобщения всех видов расходов, которые были понесены в процессе хозяйственной деятельности предприятия. То есть здесь аккумулируются все виды затрат (прямые и косвенные), на которые после уменьшается общий доход предприятия.

Строка 010 «Прямые расходы» является одной из главной затратных статей декларации, поскольку именно от нее зависит размер налога на прибыль, который в дальнейшем будет уплачен данным предприятием. В строке 010 отображаются прямые расходы, которые имеют место при производстве и реализации продукции.

К прямым расходам относятся:

- покупка материалов, которые используются в производстве готовой продукции и товаров;

- зарплата сотрудников фирмы, которые принимают участие в производстве и реализации этой продукции;

- взносы в страховые фонды на зарплату сотрудников основного производства;

- амортизация производственного оборудования и прочие.

При заполнении 010 строки нужно понимать, что каждая сумма затрат должна иметь документальное подтверждение и обоснованность их осуществления.

Заполнение строки 010 приложения 2 к листу 02 декларации возможно при выполнении трех условий:

- Учет затрат осуществляется только по методу начисления;

- Отсутствие незавершенного производства (ежемесячное закрытие счета 20);

- На конец месяца отсутствуют остатки нереализованного готовой продукции.

При невыполнении одного из этих условий невозможно осуществить раздельный налоговый учет этого показателя.

Для того чтобы заполнить строку 010 приложения 2 к листу 02 декларации необходимо сформировать отчет Анализа счета 20. Сумма дебетового оборота этого счета с кредитом счетов 02, 10, 69.1, 69.2, 69.3 и будет являться показателем прямых расходов предприятия.

Лист 02 является одним из самых важных документов декларации, поскольку именно его показатели влияют на размер налоговой базы предприятия. Во время налоговой проверки декларации сотрудники налоговой службы зачастую изучают не только размер полученной прибыли, но и суммы понесенных затрат. К заполнению данного приложения необходимо подходить с особой ответственностью, чтобы в дальнейшем не пришлось подавать корректировочный расчет или пояснительную записку к приложению № 2 листа 02.

Компания получила уведомление об отказе в принятии декларации

На практике налоговики пытаются проверить достоверность сведений в декларации на стадии принятия налоговой декларации и волна отказов в принятии деклараций, прежде всего, связана с подозрением на участие в фирмах — «однодневках».

Прежде всего, обратимся к п.28 Административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 г. №99н, который содержит закрытый перечень оснований для отказа в приеме деклараций:

-

отсутствие удостоверяющих личность физлица документов или их непредъявление в случае представления отчета лично;

-

отсутствие документов, подтверждающих полномочия на представление декларации или ее достоверность;

-

несоблюдение установленной формы отчета (т.е. не тот формат);

-

-

отсутствие подписи руководителя или представителя, печати организации, если декларация подана на бумажном носителе;

-

отсутствие усиленной квалифицированной электронной подписи в случае ее представления в электронной форме;

-

представление отчета в некомпетентный по этому вопросу налоговый орган (т.е. ошибочно передана декларация в другую налоговую инспекцию).

При наличии хотя бы одного из приведенных оснований, налоговики информируют компанию о том, что налоговая декларация (расчет) не принята, с указанием причины.

При этом сформированное уведомление об отказе в принятии декларации должно содержать указание причин отказа в принятии декларации.

Как отмечают суды «отсутствие указания на соответствующую причину отказа затрудняет налогоплательщику возможность исправить допущенное нарушение, а также затрудняет оценку законности действий налогового органа».

Пример.

Компания направила налоговая декларация по НДС в установленные законодательством сроки.

26 числа налоговиками вынесено уведомление об отказе в приеме налоговой декларации по основанию: «декларация содержит ошибки и не принята к обработке» и компания оштрафована по ст.119 НК РФ (в размере 1 000 рублей).

Компания обратилась в суд и судьи признали действия налоговиков незаконными по следующим основаниям:

-

конкретных пунктов раздела I приложения №1 к Методическим рекомендациям, на соответствие которым проводилась проверка соответствующим программным обеспечением, а также конкретных оснований, указанных в п. 28, 194 Административного регламента, в уведомлении не приведено;

-

сообщение об ошибке налоговым органом не сформировано, следовательно, нарушений при проверке абонента-отправителя и типа вложения, транспортного контейнера установлено не было;

-

доказательств несоответствия представленной декларации установленной форме (установленному формату), отсутствия усиленной квалифицированной электронной подписи руководителя компании или несоответствия данных владельца квалифицированного сертификата данным руководителя компании в налоговой декларации налоговиками не представлено.

Наличие признаков «транзитной» организации: отсутствие движимого и недвижимого имущества, численности работников, отсутствие по юридическому адресу, отсутствие по расчетному счету платежей на ведение хозяйственной деятельности, взаимодействие с «транзитными» организациями и участие в цепочке сомнительных операций, доля вычетов в сумме налога, исчисленного с налогооблагаемых операций, составляет 100% не могут являться основанием для непринятие налоговой декларации (Решения АС Томской области от 18.04.2018 г. №А67-9221/2017 и от 07.03.2018 г. №А67-8652/2017, Ростовской области от 13.03.2017 г. №А53-31426/16).

Когда налогоплательщик узнает об ошибках

Отправляя первичную декларацию по НДС в налоговую инспекцию, налогоплательщик может и не подозревать, что контролеры обнаружат в ней ошибки. Причем эти ошибки могут возникать не только по вине самого налогоплательщика (при неточности заполнения, технических погрешностях и др.), но и в связи с какими-либо действиями/бездействием его контрагентов

ВНИМАНИЕ!Декларация по НДС для отчетов за 4 квартал 2021 года и налоговые периоды 2021 года оформляется в редакции приказа ФНС России от 19.08.2020 № ЕД-7-3/591@

Какие правки претерпела форма декларации и как правильно ее оформлять с отчетности за 4 квартал 2021 г., рассказали эксперты КонсультантПлюс. Изучите Готовое решение, получив пробный доступ к системе К+ бесплатно.

К примеру, партнер не отразит в книге продаж выданный вам счет-фактуру. В результате он не только занизит в своей декларации сумму реализации и НДС, но и доставит массу неприятностей вам — получателю счета-фактуры:

- Вы будете вынуждены давать пояснения контролерам.

- Повышается риск отказа в вычетах по НДС по счету-фактуре, отраженному в вашей книге покупок и не зафиксированному в книге продаж вашего контрагента.

Как вы узнаете, что ваш контрагент не отразил счет-фактуру в книге продаж или данные были искажены? Всё просто: вы получите от налоговиков требование о необходимости представления пояснений в связи с выявленными при проверке декларации расхождениями. В приложении к требованию будут перечислены ошибки и их коды. Подробнее об этом расскажем далее.

Расчет по страховым взносам: код ошибки 0400500003

Уведомление из ИФНС с подобным кодом ошибки говорит о том, что персональные сведения по отдельным сотрудникам не соответствуют данным базы ФНС либо отсутствуют в ней, но при этом несоответствий в суммах взносов не выявлено. Если инспектор указывает только этот шифр ошибки, значит, исправления необходимо внести в третий раздел формы. В приложении к уведомлению ИФНС перечисляет лиц, по данным которых установлены персонифицированные несоответствия (СНИЛС, ФИО, паспорт) и предлагает уточнить их. Что делать страхователю при получении этого документа?

Если ИФНС не принимает Расчет по страховым взносам, а его составитель уверен в правильности указания данных, стоит отправить инспектору копию СЗВ-М с отметкой ПФР или письмо, подтверждающее правдивость представленных сведений, подтвердив их приложенными копиями удостоверяющих личность документов.

Если же составителем РСВ указаны неверные персональные данные, то ему предстоит подать уточненный вариант отчета, иначе страховые взносы этих сотрудников не попадут на их лицевые счета. После выяснения достоверных сведений страхователь составляет уточненный расчет, исправив данные подраздела 3.1 и 3.2.

Пример 1.

Пример 2.

Причина возникновения

Основную причину возникновения можно наблюдать при отправки самой налоговой декларации. После выполнения данной процедуры, вы получаете персональный идентификатор (или номер), для дальнейшего использования при обращениях в налоговую службу для предъявления.

| 0400200000 | Ошибки служебной части файла обмена, титульного листа отчётности |

Вероятнее всего именно на данной этапе возникает проблема. Иногда декларация может быть доставлена и вам должно прийти уведомление на электронную почту о том, что документы были получены.

Второй причиной может служить повторная оправка первичной декларации за тот же период с признаками корректировки 0.

Обратите внимание на реквизиты, если у вас 2 подразделения. При отправке с двух подразделений одинаковых реквизитов, в одну налоговую — они будут первичные в обоих случаях

Полное руководство по смене инн при изменении личных данных

Важно

Что делать, если мне на работе постоянно задерживают зарплату? Право на получение вознаграждения за труд закреплено в Конституции РФ. Так, в статье 37 Конституции Российской Федерации установлено следующее: каждый имеет право на труд, и на вознаграждение … Ответ Оффшор Экспресс Может ли одна фирма заплатить по долгам другой организации? Если, да, то каким образом это может быть оформлено? Да, это возможно.

Называется данная процедура переводом долга и оформляется соответственно договором о переводе долга. В соответствии со ст.391 Гражданского кодекса РФ перевод долга в… Ответ Оффшор Экспресс Подскажите, правда ли, что нельзя давать рекламу на бортах самолетов международных рейсов? Мы работаем в солидной полиграфической фирме и издаем журналы, в которых рекламируем элитную продукцию алкогольной промышленности и журналы даем на борт самолетов. Действительно, нельзя . Телефонная консультация Звонок бесплатный Через десять лет выяснилось, что отчество записано неправильно (вместо вячеславович — васильевич), что делать.читать ответы (1) Тема: ИННПри регистрации инн перепутано отчество.читать ответы (1) Тема: Где исправить ошибки в инн и снилс по месту пропискиГде исправить ошибки в ИНН и СНИЛС, по месту прописки?читать ответы (1) Тема: Ошибка в дате рожденияЧто делать если в ИНН ошибка в дате рождения? Поменяли местами число и месяц!читать ответы (1) Тема: Ошибка в отчестве на документах инн. св-ве на землюВ документах на инн допущена ошибка в отчестве. Что делать?читать ответы (1) Тема: ИннВ ИНН ошибка в написании фамилии Какорина вместо Кокорина.

Как правильно заполнить декларацию по коду 0000000002

Декларация по коду 0000000002 предназначена для отчёта о доходах и расходах физического лица, не являющегося предпринимателем. Заполнение декларации требует внимательности и точности, чтобы избежать ошибок и неправильных расчетов.

Вот шаги, которые помогут вам правильно заполнить декларацию по коду 0000000002:

Подготовьте необходимые документы. Чтобы заполнить декларацию, вам понадобятся документы, подтверждающие ваши доходы и расходы за отчётный период. Это могут быть заработные листы, справки о доходах, квитанции об оплате коммунальных услуг и другие документы.

Укажите период отчёта. В начале декларации необходимо указать отчётный период, за который вы предоставляете отчёт. Обычно это календарный год или налоговый период, определенный законодательством вашей страны.

Заполните сведения о доходах. В следующей части декларации необходимо указать все виды доходов, которые вы получили за отчётный период. Это могут быть заработная плата, арендная плата, проценты по вкладам и дивиденды, полученные доходы и т. д. Укажите сумму каждого вида дохода и предоставьте подтверждающие документы.

Заполните сведения о расходах. В этой части декларации необходимо указать все виды расходов, которые вы совершили за отчётный период. Это могут быть расходы на образование, медицинское обслуживание, погашение кредитов и другие. Укажите сумму каждого вида расходов и предоставьте подтверждающие документы.

Произведите расчеты. После заполнения сведений о доходах и расходах необходимо произвести расчеты для определения суммы налога к уплате или возмещению

Важно внимательно следовать инструкциям и использовать правильные формулы для расчета.

Проверьте правильность заполнения. После завершения заполнения декларации внимательно проверьте все данные на предмет ошибок и опечаток

Убедитесь, что указаны все доходы и расходы, и все расчеты произведены правильно.

Подпишите и отправьте декларацию. Подпишите декларацию и отправьте ее в соответствующий налоговый орган в установленный законодательством срок. Обязательно сохраните копию декларации и все подтверждающие документы.

Заполнение декларации по коду 0000000002 может быть сложной задачей. Если у вас возникли вопросы или затруднения, рекомендуется обратиться за помощью к специалисту, например, к бухгалтеру или налоговому консультанту.

Код 0000000002 «Декларация (расчет) содержит ошибки не принята к обработке»

Порядок работы налогового инспектора при приеме декларации в электронном формате расписан в специальном Административном регламенте (приказ Минфина от 02.07.2012 № 99н). Получив файл, инспектор проверяет, есть ли основания для отказа в принятии декларации, указаны ли ФИО. Если что-то не в порядке, он отправляет уведомление об отказе или сообщение об обнаруженной ошибке (п.214 регламента).

Каждой ошибке соответствует свой код. Все они собраны в Классификаторе ошибок форматно-логического контроля (КОФО). Скачать его можно с сайта ФНС или АО «ГНИВЦ».

Код 0000000002 говорит о том, что 3-НДФЛ вообще не принята к обработке. Это общий код. Если вы получили такое сообщение, скорее всего, в нем содержится уточняющая информация с другими кодами, что не так с вашей декларацией. Например, файл имеет не то расширение и система не может его прочитать.

Важно! Согласно п.28 упомянутого регламента, основаниями для отказа в приеме декларации являются среди прочих:

— представление отчета не в тот налоговый орган;

— представление декларации не в установленном формате.

Многие пользователи столкнулись с этой ошибкой при отправке декларации через ЛК в начале 2018 г. Это было связано с тем, что до 19.02.2018 налоговые должны были принимать 3-НДФЛ как по старой, так и по новой форме. Однако на практике система часто давала сбой из-за несоответствующего формата.

Совет! Если вы столкнулись с такой ошибкой при отправке отчета и уверены, что все заполнили правильно, обращайтесь в службу тех. поддержки или попробуйте заполнить и сдать декларацию в режиме онлайн прямо в Личном Кабинете.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Ошибки в расчете

Ошибки в расчете являются одной из основных причин отказа в приеме декларации 0000000002. Это связано с неправильным вычислением налоговой базы, несоответствием указанной суммы дохода или расхода данным в бухгалтерской отчетности, а также другими ошибками, связанными с расчетом налогов.

Часто ошибки в расчете возникают из-за неправильной идентификации доходов и расходов, а также неправильного учета налоговых льгот или скидок. Также может возникать ошибка в расчете в связи с неправильным применением налоговых ставок или методов расчета.

Для того чтобы избежать ошибок в расчете, необходимо тщательно проверить все данные, указанные в декларации, сравнить их с информацией в бухгалтерской отчетности и других документах. Также необходимо ознакомиться с действующими налоговыми ставками и льготами, чтобы применить их правильно при расчете налога.

Важно помнить, что ошибки в расчете могут привести к негативным последствиям, таким как штрафы или дополнительные налоговые платежи. Поэтому рекомендуется обратиться за помощью к профессиональным бухгалтерам или налоговым консультантам для проверки правильности расчетов и подготовки декларации

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

| 0400200005 | Повторная регистрация первичного документа | Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 3 месяца бесплатно.

Отправить заявку

Причины и решение ошибки с кодом 0100200000

Неудивительно, что часто при ошибке с кодом 0100200000 отклоняются даже правильно составленные отчёты. Когда мы в очередной раз проверяем ведённые данные оказывается, что ошибок в форме нет. Такое случается довольно часто и говорит о том, что виновны в этом программы, в которых создаётся документ. Простыми словами — нам нужно обновить её до последней версии и повторить попытку.

Решение ошибки на сайте 1С

Если вы пользуетесь 1C, то именно это советуют сделать разработчики программы в своих часто задаваемых вопросах на сайте.

Причины ошибки 0100200000

Форма для проверки данных на сайте ФНС

Введите адрес и выберите код из предложенного каталога. Затем нажмите кнопку « Далее ». Если вы действительно допустили ошибку при оформлении с кодом — исправьте её и отправьте отчёт повторно. Также код 0100200000 возникает в том случае, если подписант в документе о доверенности представлен неверно и если данные о доверенности отсутствуют в БД налоговой. Каким же образом это исправить? Читайте далее.

Санкции за несдачу ОФР

Отчёт о финансовых результатах это часть обязательной БО, которая выкладывается на специальном государственном информационном ресурсе (ГИР БО). Её вносит туда налоговая служба. Отчётность практически всех коммерческих организаций должна попадать на этот сайт.

Освобождены от включения в ГИР БО только некоторые категории юридических лиц — это бюджетные и религиозные организации, учреждения, отчитывающиеся в ЦБ РФ, юрлица, отчёты которых содержат государственную тайну.

Если ОФР (и бухгалтерская отчётность в целом) не отправлена в ИФНС, и не попала в ГИР БО, на организацию будет наложен штраф в сумме от 3 до 5 тысяч рублей.

Всех прочих юридических лиц накажут штрафом в размере 200 рублей за каждый документ, входящий в обязательный перечень (п.1 статьи 126 НК РФ).

Кроме того, административный штраф в 300-500 рублей будет выписан на должностных лиц предприятия в соответствии со статьёй 15.6 КоАП РФ.

Причины отказа декларации 0000000002

Декларация 0000000002 была отклонена по нескольким причинам. Ниже перечислены основные причины отказа:

-

Ошибки в расчете:

Одной из главных причин отказа декларации 0000000002 были ошибки в расчетах. В ходе анализа документа были выявлены несоответствия между указанными суммами и фактическими значениями. Это может быть связано с неверным использованием формул, неправильным округлением или другими арифметическими ошибками. Для устранения этой причины отказа рекомендуется внимательно проверить все математические выкладки и исправить ошибки в расчетах.

-

Неприемлемая к обработке:

Декларация 0000000002 также была отклонена по причине неприемлемости к обработке. Это может означать, что представленные данные не соответствуют требованиям налогового законодательства или содержат информацию, которая не может быть обработана автоматически. В данном случае рекомендуется пересмотреть исходные данные, убедиться, что все требования к заполнению декларации были выполнены и исправить все неприемлемые элементы.

-

Декларация 0000000002 может быть отклонена из-за других причин, не указанных выше. При возникновении отказа рекомендуется внимательно изучить детали уведомления об отклонении и обратиться к налоговым органам или специалистам по налоговому праву для получения дополнительной помощи и разъяснений.

Следствия непринятия декларации к обработке РСВ

Непринятие декларации к обработке РСВ может иметь серьезные последствия для организации или индивидуального предпринимателя

Важно понимать, какие могут быть сложности и как их предотвратить, чтобы избежать негативных последствий

Штрафные санкции:

Если декларация расчета с ошибками не принята к обработке РСВ, организация или индивидуальный предприниматель может быть подвергнут штрафным санкциям. Размер штрафа зависит от нарушения и может быть значительным.

Потеря доверия со стороны контролирующих органов:

Неправильно оформленная или не принятая декларация может вызвать недоверие у контролирующих органов. Это может привести к более частым проверкам и дополнительным сложностям при взаимодействии с ними.

Невозможность получить государственную поддержку:

Некоторые государственные программы и льготы могут предоставляться только при условии правильного заполнения и сдачи декларации расчета РСВ. Непринятие декларации может лишить организацию или индивидуального предпринимателя возможности получить государственную поддержку.

Финансовые убытки:

В случае непринятия декларации к обработке РСВ, могут возникнуть финансовые убытки, связанные с несоблюдением требований и пропущенными сроками. В частности, это может привести к задержке выплаты вознаграждения работникам или проблемам с расчетом налогов.

Повышение административной ответственности:

Неправильное оформление или несвоевременная сдача декларации может повлечь за собой увеличение административной ответственности, включая дополнительные проверки, санкции и прочие меры со стороны налоговых органов.

В целях предотвращения указанных последствий необходимо внимательно изучить требования к декларации расчета РСВ и обеспечить правильное заполнение и своевременную сдачу.

Что делать компании, если у нее не приняли декларацию?

Понятно, что судебные баталии отнимают время и силы, а декларацию нужно сдать здесь и сейчас. Прежде всего, нужно сформировать письмо на имя руководителя налоговой инспекции, указав, что с Вашей стороны исполнены все обязательства по сдаче отчетности через ТКС. Компании следует написать, что в случае непринятия налоговой отчетности она намерена обратиться с жалобой в вышестоящий налоговый орган и прокуратуру

В письме необходимо акцентировать внимание, что своими действиями ИФНС препятствует своевременному и надлежащему исполнению обязанностей налогоплательщика, тем самым нарушают его права, предусмотренные ст.21 НК РФ

А неблагоприятные последствия в виде штрафов за «несвоевременную» сдачу налоговой отчетности, приостановление операций по счетам в банке, могут нанести существенный имущественный ущерб компании.

Как показывает наш опыт, устные обращения в налоговую инспекцию к специалистам по работе с декларациями и приему деклараций через ТКС, не возымеют такого эффекта как письменные обращения, которые в случае возникновения судебного спора, будут дополнительным аргументом компании.

Подведем итоги

Как видите, бланк справки №460 представляет собой довольно таки объемный бумажный бланк, внутрь которого необходимо вписать большое количество разнообразных сведений. Чтобы не ошибиться, желательно консультироваться со специалистами бухгалтерского отдела по месту трудоустройства, в противном случае придется несколько раз бумагу переоформлять. Не бойтесь, на самом деле не все так страшно, большинство заполняющих бланк служащих пропускают множество разделов, так как внести данные по ним всем нужно лишь очень состоятельным людям. На практике же их сочетание встречается довольно редко.

Мы желаем вам удачи в заполнении!

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!