Какова роль контроля и отчетности в процессе освоения бюджетных средств?

Контроль и отчетность играют ключевую роль в процессе освоения бюджетных средств. Они позволяют обеспечить прозрачность и ответственность за использование средств государственного бюджета, а также гарантировать эффективность и целевое использование бюджетных средств.

Контроль в процессе освоения бюджетных средств представляет собой систему мер и методов, направленных на проверку соответствия их использования установленным правилам и нормативам. Он осуществляется несколькими уровнями контроля: внутренним, государственным и внешним.

- Внутренний контроль — осуществляется самим исполнителем бюджетных средств (организацией или учреждением), и его целью является соблюдение принципов эффективного и целевого использования средств.

- Государственный контроль — осуществляется государственными органами и служит для проверки законности и целевого использования бюджетных средств, в рамках предоставленных полномочий.

- Внешний контроль — выполняется внешними независимыми органами, такими как аудиторские фирмы или неправительственные организации. Он помогает обеспечить независимую оценку эффективности и прозрачности использования бюджетных средств.

Отчетность в процессе освоения бюджетных средств представляет собой систему составления и предоставления информации о финансовых результатах и использовании бюджетных средств. Она включает в себя несколько видов отчетности:

- Годовая финансовая отчетность — представляет собой подробный отчет об использовании бюджетных средств за год. Она включает баланс, отчет о прибылях и убытках, отчет о движении денежных средств и примечания к отчетности.

- Промежуточная отчетность — составляется на определенные сроки (кварталы, полугодие) и позволяет контролировать прогресс освоения бюджетных средств.

- Специальная отчетность — представляет собой отчеты по конкретным программам или проектам, которые финансируются из бюджетных средств. Она позволяет оценить эффективность и результативность реализации данных программ и проектов.

Контроль и отчетность в процессе освоения бюджетных средств являются неотъемлемой частью финансового менеджмента и обеспечивают прозрачность, эффективность и ответственность в использовании государственных средств.

Сильные и слабые моменты бюджетирования

Хотя бюджетирование призвано повысить эффективность работы компании, у внедрения этого управленческого инструмента есть свои преимущества и проблемные моменты.

Плюсы:

-

делает прозрачными финансовые потоки;

-

позволяет отслеживать положение дел (план-факт) в моменте времени, а не раз в полтора-два месяца, и оперативно вносить коррективы;

-

дает возможность привести в порядок имеющиеся ресурсы и четко прогнозировать будущие поступления;

-

облегчает координацию работы всей организации в целом;

-

меняет отношение сотрудников к работе, мотивирует их;

-

позволяет сравнить запланированные показатели и фактически достигнутые результаты.

Минусы:

-

требует строгой финансовой дисциплины;

-

высокая стоимость системы бюджетирования и сложность в использовании;

-

разное восприятие одного и того же плана разными людьми;

-

если цель слишком труднодостижима, никакой бюджет не будет достаточно сильным стимулом, чтобы стремиться к ней;

-

может стать причиной снижения производительности труда.

Еще один проблемный момент состоит в том, что у менеджеров компании может не быть достаточно компетенций и практического опыта внедрения бюджетирования. В этом случае лучше довериться профессионалам и передать на аутсорсинг. Или воспитать собственного специалиста по бюджетированию. Помогут в этом курсы профессиональной переподготовки и повышения квалификации кадров в нашем институте. Приглашаем ознакомиться с дистанционным курсом и записаться на обучение бюджетному процессу после прохождения нашей образовательной программы станет для вас простым и понятным делом.

Важность контроля и отчетности

Контроль и отчетность являются неотъемлемой частью процесса освоения бюджетных средств. Они позволяют держать под контролем расходы, управлять финансами и обеспечивать прозрачность в использовании бюджетных средств.

Контроль может осуществляться на разных уровнях: на уровне государственных органов, региональных и местных администраций, а также на уровне предприятий и организаций. Он включает в себя проверку соответствия использования бюджетных средств законодательным нормам и правилам, а также оценку эффективности и результативности освоения средств.

Отчетность является механизмом передачи информации о процессе освоения бюджетных средств. Она включает в себя подготовку финансовой и иной отчетности, которая отражает объемы расходов, цели и результаты освоения средств. Отчетность позволяет осуществлять анализ и оценку использования средств, выявлять неэффективные расходы и принимать меры по их устранению.

Важность контроля и отчетности заключается в следующем:

- Обеспечение прозрачности и открытости использования бюджетных средств;

- Предотвращение коррупции и злоупотреблениями средствами;

- Управление ресурсами и финансами в целом;

- Сохранение бюджетной дисциплины и эффективности расходования средств.

Контроль и отчетность являются инструментами, которые позволяют государственным органам и обществу следить за тем, как используются бюджетные средства. Они обеспечивают прозрачность и доверие в процессе освоения средств, влияют на принятие решений и позволяют достичь оптимального использования ресурсов.

Бюджетное планирование

Бюджетное планирование основано на научном подходе, который определяет источники его формирования и направления его использования в будущем. Для пропорционального использования средств необходимо бюджетное планирование. На уровне государственного бюджета планирование обеспечивает социально-экономическое развитие общества.

Бюджет разрабатывается по принципу сбалансированности. Бюджетный план позволяет организовать сбор и расходование средств таким образом, чтобы их было достаточно на каждом этапе исполнения бюджета.

Бюджетный план предусматривает использование следующих инструментов:

- Применяя цели.

- Выбор и установка лимитов на расходы.

- Учитывая ограниченность ресурсов.

Она основана на науке. Бюджетное планирование основано на теории социального воспроизводства. Его также можно рассматривать как часть финансового планирования, поскольку он позволяет устанавливать связи с другими экономическими агентами. На государственном уровне бюджетирование способствует координации национальной финансовой системы. Он способствует распределению валового продукта, разделяя его на фонды потребления и накопления. Только в этом случае развитие экономики можно считать сбалансированным.

| Рекомендую подробно изучить предметы: |

|

| Ещё лекции: |

- Рынок средств и потребителей информации — специфика, проблемы и концепция

- Психологические факторы экономического кризиса — феномен Пигу и разбор факторов

- Информационная безопасность цифровой экономики — концепция, определение и суть

- Естественные монополии и их роль в экономике России — история, причины, методы и деятельность

- Безработица в России и ее структура: национальный и региональный аспекты — характер, причины и понятие

- Модели переходной экономики — регулярность, особенности и цели

- Этапы интернационализации — аспекты и факторы

- Виды управления экономическими системами — управление и концепция

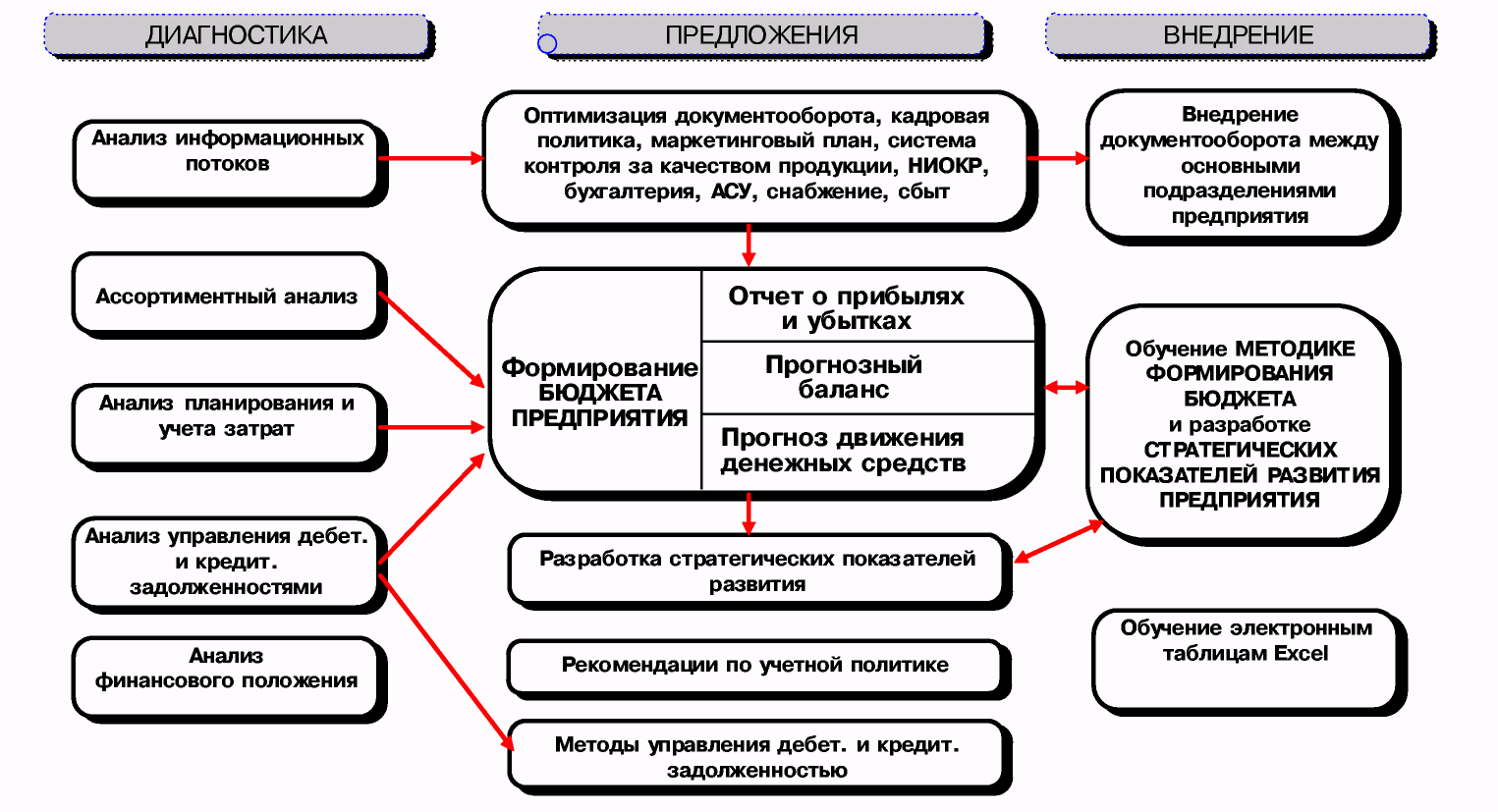

Этапы разработки системы бюджетного планирования

Просто взять и составить план будущих показателей нельзя – такое планирование ничего не даст компании

Важно понимать, что бюджетный план опирается на фактическое финансовое состояние и должен учитывать различные факторы. Разберем его поэтапно

Структура организации

Процесс построения бюджетирования на предприятии начинается с изучения структуры компании. Нужно учитывать то, как функционирует бизнес, кто ответственен за производственный цикл, каковы расходы и доходы и т. д.

Кроме того, следует определить ответственных лиц, которые принимают решения и контролируют работу своих подчиненных.

Анализ бизнеса

Далее изучаются бизнес-процессы компании и анализируются конкуренты, а также рынок сбыта. На этом этапе ответственный за бюджетный процесс получит полное представление о производимых товарах или услугах: начиная от себестоимости и заканчивая возможным диапазоном цен.

Стратегическое планирование

После этого нужно приступать к разработке стратегии дальнейшего развития. То есть, определить обязательные объемы производства и продаж, которые помогут компании продолжать работать. Распланировать возможность увеличения объема производства и выход на новый уровень в ближайшие 3-5 лет. Это долгосрочный план, который должен быть подробно расписан в разрезе каждого года или другого периода

Причем важно не только распланировать доходы, расходы и другие показатели плана, но и назначить ответственных за каждый пункт

Например, руководитель цеха отвечает за выполнение плана по производству товаров. Начальник отдела продаж – за план реализации, а бухгалтерия – за поступление денег от покупателей и оптимизацию налогов.

Составление бюджета

После этого составляется бюджетный план, который передается на подпись руководителю компании. Если замечаний нет, то его можно внедрять в действие.

Составляющие бюджетного цикла

В итоге получается, что бюджетирование – не только составление плана развития, но еще и контроль, а также внесение изменений. Наглядно весь процесс выглядит так:

Дальше разберем каждый элемент процесса подробнее.

Планирование

На первом этапе компания разрабатывает план деятельности и развития. Включенные в него показатели должны быть реалистичными и спрогнозированными – то есть, при планировании не следует ставить слишком высокую планку.

Например, фирма изготавливает 200 пар обуви в месяц, поэтому сделать план на следующий месяц в 400-500 пар обуви невозможно. Для настолько резкого увеличения объемов производства продукции нужно набрать работников и обучить их, а также возможно придется закупить оборудование или расширить площадь цеха.

Исполнение плана

Это фактически и есть производственный процесс – компания тратит деньги, выпускает продукцию, продает ее и зарабатывает на этом.

Бюджетный процесс на этом этапе зависит от ответственных лиц. То есть именно отделы ставят планы для своих работников, а главный руководитель и финансовый директор практически не могут повлиять на ситуацию на этом этапе. Исключение – выполнение пожеланий ответственных по отделам.

К примеру, начальник отдела продаж попросил нанять на работу двух специалистов, потому что действующий коллектив не справляется с объемом работы из-за увеличения количества клиентов.

Контроль показателей

После завершения отчетного периода финансовый директор должен собрать все отчеты по бюджетированию с ответственных лиц в отделах. Все данные нужно проверить на соответствие реальным показателям и сопоставить с запланированными результатами.

Анализ исполнения

После сбора информации от ответственных лиц в отделах финансовый директор проводит анализ полученных результатов. Если все планы выполнены, то можно передавать новые на следующий месяц или квартал. Если нет – то стоит пообщаться с ответственными на предмет того, почему не получилось достичь нужных показателей.

Внесение корректировок

После сбора информации по выполнению плана нужно решить, как поступать дальше – можно придерживаться составленного ранее бюджета и дальше, а можно внести в него корректировки. Причем их можно вносить как в уменьшение плановых показателей, так и в их увеличение, если видно, что отделы постоянно перевыполняют планы.

Если будет принято решение о внесении корректировок в бюджетное планирование, новый план также утверждается у руководителя.

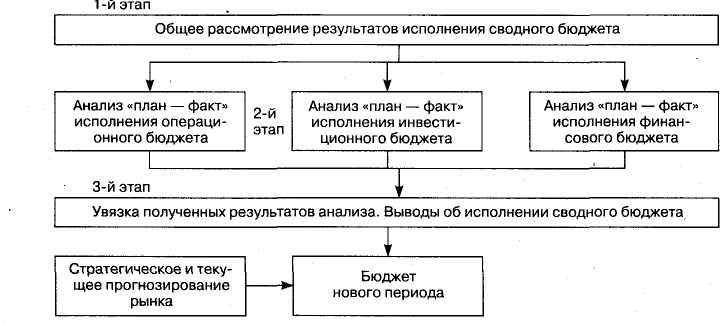

Стадия рассмотрения и утверждения государственного бюджета и бюджетов государственных внебюджетных фондов

Стадия рассмотрения и утверждения государственного бюджета и бюджетов государственных внебюджетных фондов начинается с передачи сформированных законов Государственной Думе.

Проект закона рассматривается Государственной Думой в четыре стадии, которые именуются «четырьмя чтениями». Тоже самое касается рассмотрения законов о бюджетах субъектов и ОМСУ их органами законодательной власти, реализующих функции Государственной думы:

- в первом чтении проект рассматривается в течение 30 дней со дня его внесения. Может быть принят или отклонен и отправлен на доработку;

- во втором чтении рассмотрение реализуется в срок — 15 дней. Здесь реализуется формирование данных о распределении доходной части бюджетов между бюджетами РФ, утверждённом при первом чтении;

- в третьем чтении, происходит детальное исследование расходной части по подразделам функциональной классификации расходов бюджетов РФ и главными распорядителями средств федерального бюджета по всем четырем уровням функциональной классификации, а также анализируется обоснованность расходов по государственным программам;

- четвертое чтение занимает 15 дней. Проект бюджета подвергается полному анализу и не предполагает внесение каких-либо поправок. Происходит голосование по целостному документу и возможности его принятия для дальнейшей реализации в очередном финансовом году. После принятия проекта закона он приобретает законодательную силу, только после его обнародования – публикации для ознакомления населения с плановыми показателями бюджетных средств

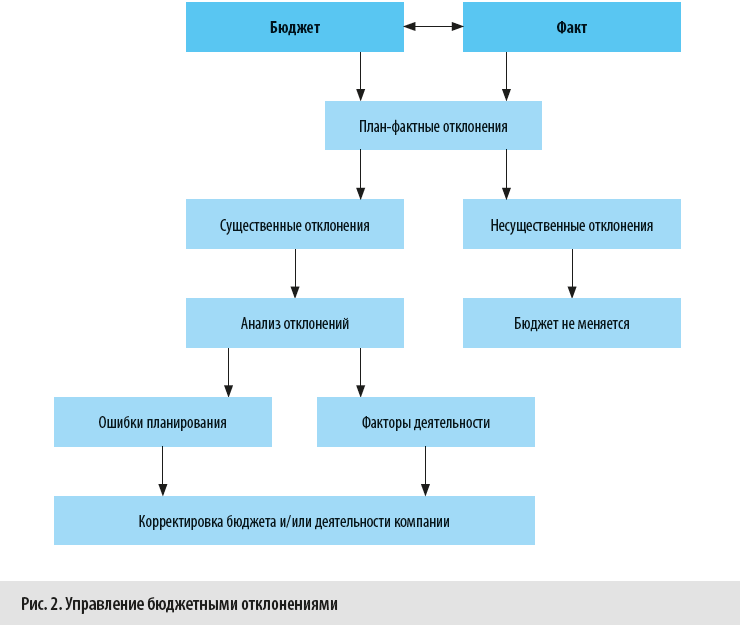

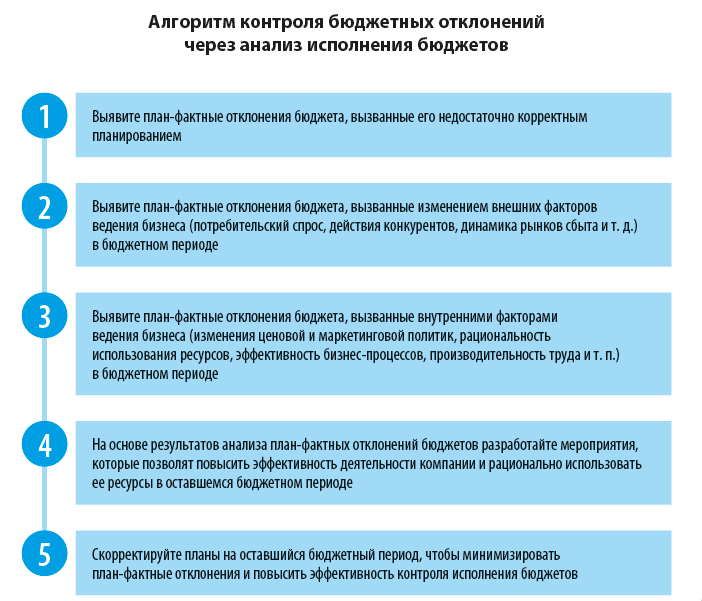

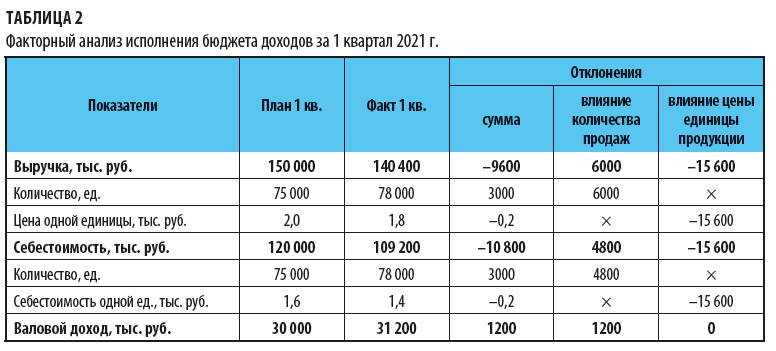

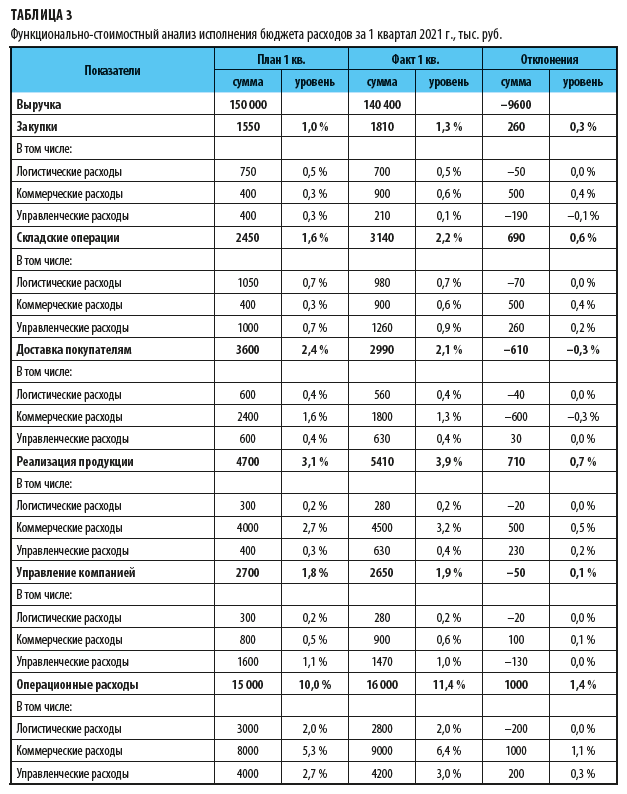

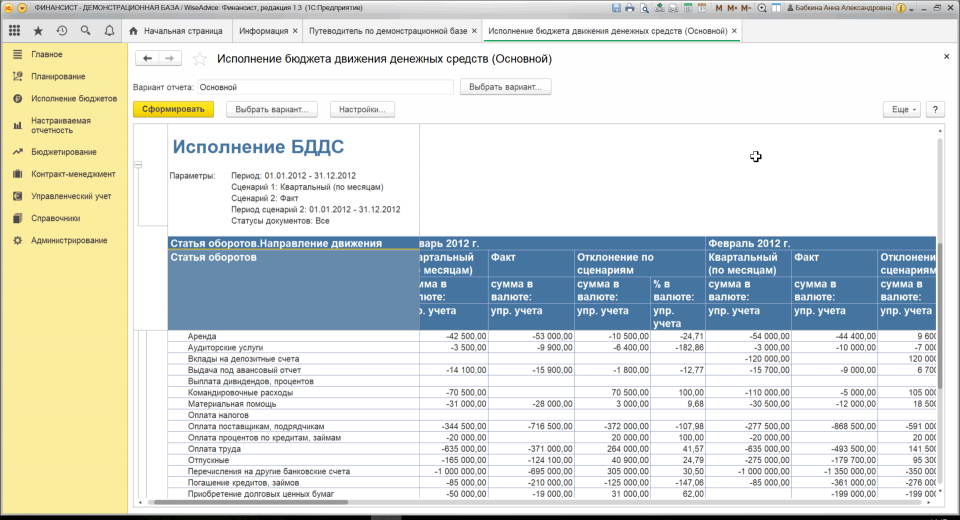

Инструменты и подходы к анализу и оценке исполнения бюджета

1. Бюджетный контроль

Бюджетный контроль является основным инструментом анализа и оценки исполнения бюджета. Он включает в себя сравнение фактических доходов и расходов с запланированными показателями бюджета. При помощи бюджетного контроля можно выявить расхождения и анализировать их причины.

2. Вариационный анализ

Вариационный анализ позволяет определить причины отклонений от запланированных показателей бюджета. Он помогает выявить, какие факторы влияют на изменение доходов или расходов и позволяет предпринять меры для устранения отклонений.

3. Анализ причинно-следственных связей

Анализ причинно-следственных связей позволяет выявить, какие факторы влияют на финансовые результаты. Например, можно выяснить, как изменение цен на сырье влияет на доходы или расходы организации. Это помогает прогнозировать будущие финансовые результаты и планировать дальнейшие действия.

Освоение бюджета: значимость и путь к успеху

Освоение бюджета означает планирование и использование финансовых ресурсов организации или государства в наилучшем интересе и с максимальной эффективностью. Это процесс управления денежными средствами с целью достижения поставленных финансовых целей.

Освоение бюджета имеет огромную значимость для любого субъекта, будь то компания, предприятие или государство. Управление бюджетом позволяет контролировать доходы и расходы, а также распределять ресурсы по приоритетам. Это позволяет добиться финансовой устойчивости, увеличить прибыльность, обеспечить стабильность и рост.

Для успешного освоения бюджета необходимо учитывать несколько ключевых принципов. Во-первых, необходимо провести детальный анализ финансового состояния и определить основные цели и задачи. Во-вторых, необходимо разработать план бюджетирования, установить бюджетные ограничения и определить ключевые показатели успеха.

Важным этапом освоения бюджета является контроль и отслеживание выполнения плана. Необходимо регулярно анализировать финансовые результаты, проводить корректировки и принимать решения в случае необходимости.

В целом, успешное освоение бюджета является ключевым фактором для достижения финансового успеха. Оно позволяет управлять финансовыми ресурсами эффективно, достигать поставленных целей и обеспечивать устойчивый рост и развитие.

Цели и задачи бюджетирования

Бюджетирование помогает предсказывать результаты деятельности компании. Главная цель бюджетирования — повысить эффективность работы компании на каждом этапе.

Грамотно составленные бюджеты помогают:

- планировать и контролировать доходы и расходы компании, её отдельных направлений или продуктов;

- эффективно распределять и использовать ресурсы — финансовые, материальные, трудовые;

- вовремя исполнять обязательства компании — например, рассчитываться с поставщиками, платить кредиты, налоги, зарплаты сотрудникам;

- предупреждать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих расходов. Такое может возникнуть, например, при работе по предоплате или с отсрочкой платежа;

- координировать действия самостоятельных подразделений компании;

- контролировать достижение поставленных целей. Для этого сравнивают планы компании и их фактическое исполнение и выясняют причины их расхождений.

Необходимость управлять доходами, расходами и денежными потоками компании появляется в самом начале её работы. Пока в компании не так много операций, она часто обходится без составления специальных бюджетов. Например, руководитель держит в голове или фиксирует в заметках ожидаемую прибыль по каждой сделке, график поступления платежей и платы по счетам.

По мере роста компании — числа операций, количества контрагентов, новых товаров и услуг — появляется необходимость упорядочить и систематизировать всю эту информацию.

Чтобы успешно развиваться и дальше, бизнесу нужно планировать движение денег, прогнозировать результаты работы и ставить долгосрочные цели. Все эти задачи помогает решить бюджетирование.

Значение понятия «освоение бюджета»

Освоение бюджета — это процесс реализации плана расходов организации или государства на определенный период времени. При освоении бюджета реализуются запланированные расходы и контролируется использование финансовых ресурсов.

Освоение бюджета имеет важное значение для достижения поставленных целей и получения планируемых результатов. Контроль за освоением бюджета помогает избежать излишних расходов, снижает риск неправильного использования средств и повышает эффективность бюджетных программ

Освоение бюджета обеспечивает прозрачность и отчетность в использовании государственных или организационных средств. Оно способствует более эффективному планированию и управлению финансами, а также повышению доверия со стороны граждан и партнеров.

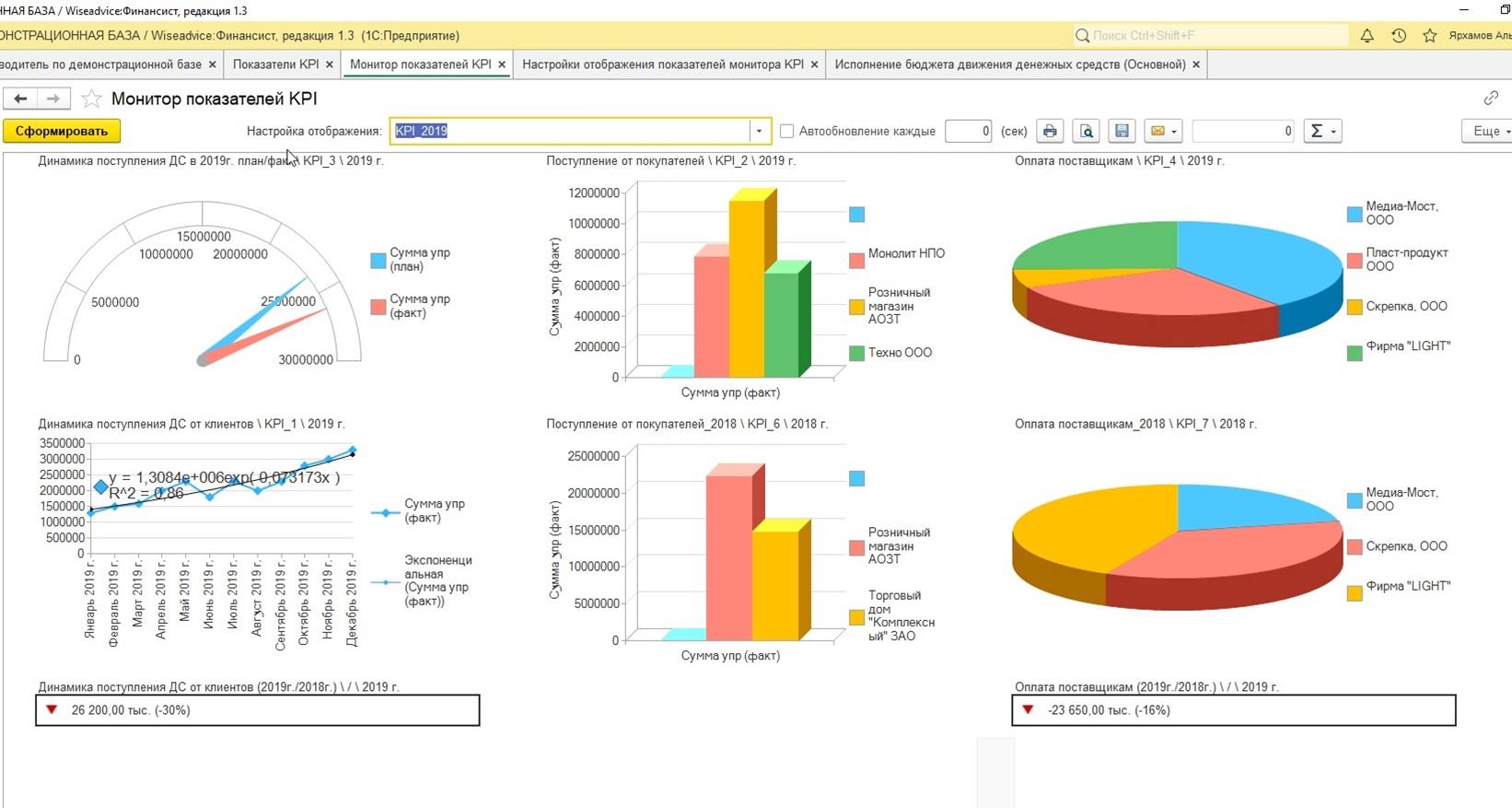

Для освоения бюджета часто используются инструменты контроля и учета, такие как таблицы статистических показателей, финансовые отчеты, аналитические записи и др. Они позволяют отслеживать выполнение плановых показателей, анализировать использование средств и принимать меры по оптимизации расходов и достижению результатов.

Правильное освоение бюджета является важным компонентом успешной финансовой деятельности. Как в случае государства, так и в случае организации, освоение бюджета позволяет достичь устойчивого развития, обеспечить социальные нужды и реализовать стратегические задачи.

Освоение бюджета и его влияние

Освоение бюджета – процесс реализации и использования финансовых ресурсов, выделенных в бюджетном плане. В сфере государственного управления освоение бюджета является одним из главных элементов финансового учета и контроля.

Освоение бюджетных средств имеет значительное влияние на результаты работы организации или проекта. Если бюджет полностью освоен, то это означает, что все запланированные расходы выполнены, что является положительным результатом.

Однако, если бюджет не полностью освоен, возникает ряд проблем. Неосвоенные средства могут свидетельствовать о неэффективной работе организации или проекта, недостаточной планировке расходов, недостаточной контроле за их исполнением. Также, незавершенное освоение бюджета может привести к недополучению доходов или потере финансирования на следующий период.

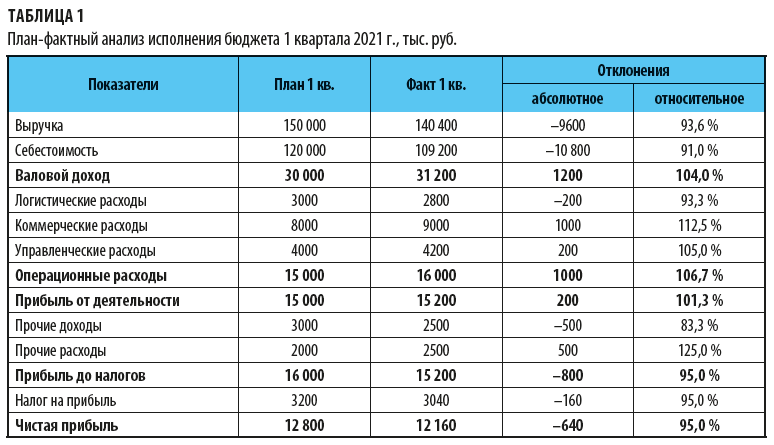

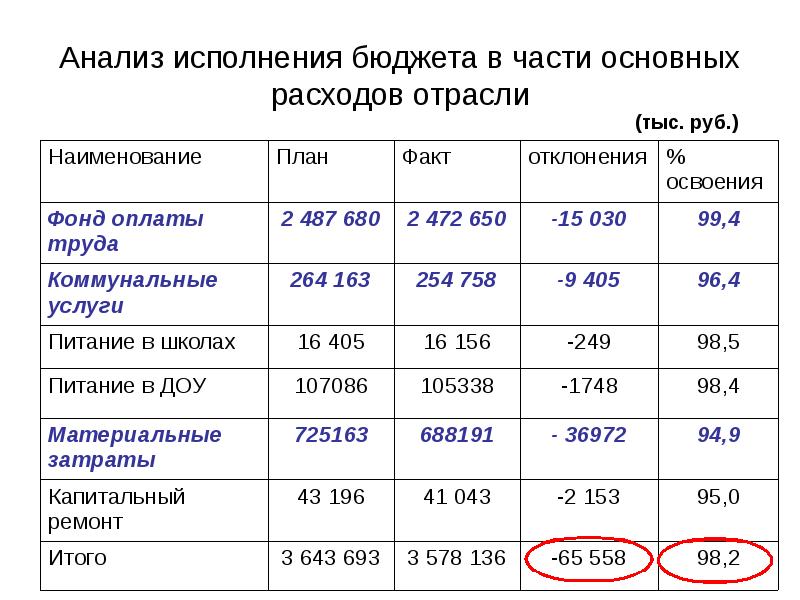

Для контроля и анализа освоения бюджета часто используются таблицы и отчеты. Например, таблица освоения бюджета может содержать следующую информацию:

| Статья расходов | Запланировано | Фактически освоено | % освоения |

|---|---|---|---|

| Зарплата сотрудников | 100 000 руб. | 90 000 руб. | 90% |

| Аренда помещения | 50 000 руб. | 40 000 руб. | 80% |

| Реклама и маркетинг | 20 000 руб. | 18 000 руб. | 90% |

Данные таблицы позволяют увидеть, какие статьи расходов успешно освоены, а какие требуют дополнительного внимания. Такой анализ освоения бюджета позволяет принимать решения по корректировке планов и улучшению эффективности расходов.

Таким образом, освоение бюджета имеет важное значение для достижения поставленных целей и эффективного использования финансовых ресурсов

Реализация бюджетирования проектов Primavera Enterprise

Бюджетирование сверху вниз

Составление бюджета сверху вниз является ключевым фактором планирования проектов предприятия. Большие компании, как правило, имеют дело с большими бюджетами и множеством проектов, требующих долгосрочного планирования. Детали подобных проектов, как правило, могут быть достаточно подробно определены только по прошествии некоторого времени после формирования первоначального плана.

Применение Р3е существенно облегчает процесс составления бюджета сверху вниз. Финансовые менеджеры, и лица, ответственные за принятие решений, связанных с инициированием проектов, как правило, производят оценку бюджетов на высшем уровне иерархии. Эти оценки определяются для каждого узла структуры проектов предприятия (EPS), после чего руководители проектов могут распределять бюджеты по проектам, за которые они несут ответственность. После определения бюджета на уровне EPS возможна разбивка сумм, выделенных на каждый из проектов, по месяцам.

В следующем примере показано распределение в узле EPS бюджета в 6 миллиардов долларов, выделенных на проекты организации. Затем данная сумма распределяется по всем узлам EPS и проектам.

Рисунок 5. Пример распределения бюджета сверху вниз

Также, при бюджетировании сверху вниз определяются планы финансирования, планы поступления средств и отклонения между этими показателями, позволяющие контролировать финансовую составляющую проекта. Логическая схема бюджетирования сверху вниз, реализованная в пакете Primavera Enterprise, представлена на рисунке 6.

Рисунок 6. Схема бюджетирования сверху вниз, реализованная в пакете Primavera Enterprise

После установки общего бюджета на уровне EPS следует выполнить распределение бюджета каждого узла EPS и проекта по месяцам, то есть, разработать план финансирования. План финансирования позволяет контролировать поток денежных средств и отслеживать отклонения.

Р3е позволяет сравнить ежемесячные суммы узла EPS (планы финансирования и планы поступления средств) с ежемесячными суммами проектов данного узла (распределенный план финансирования и распределенный план поступления средств). В том случае, если план финансирования узла EPS не совпадает с общей суммой планов финансирования отдельных проектов, производится расчет отклонений, как показано на рисунке 6.

Бюджетирование снизу вверх

Определение бюджетов в Primavera Enterprise может производиться и снизу вверх. Ответственные за планирование проектов совместно с руководителями проекта и руководителями отделов оценивают бюджетные суммы и загрузку ресурсов, назначенных на каждую из работ. Подобный процесс требует большего времени и усилий, чем оценка бюджета сверху вниз, но позволяет получить детальную информацию для более точного анализа проектов.

В пакете Primavera Enterprise этот процесс построен следующим образом: для каждого ресурса в справочнике ресурсов указывается цена за единицу (расценка). Затем производится вычисление бюджетных затрат, для чего бюджетное количество умножается на расценку. Суммарные бюджетные затраты на работу включают также все расходы, назначенные на работу. Для объединения затрат на более высоком уровне создаются макеты, такие, как макет по WBS, проекту или EPS.

Например, на следующем рисунке приведен макет, представляющий в обобщенном виде бюджетные затраты по каждой из работ уровня WBS.

Рисунок 7. Пример бюджетирования снизу вверх в пакете Primavera Enterprise

Для просмотра затрат “более высокого уровня” можно создать макет, представляющий затраты на уровне EPS/проекта. Данные бюджеты определяются на основе оценок сверху вниз. Пример такого макета представлен на рисунке 8.

Рисунок 8. Сопоставление оценок бюджета, полученных с применением методик формирования бюджета снизу вверх и сверху вниз

Контроль бюджета проектов

Для осуществления эффективного контроля бюджета, в Primavera Enterprise включены инструменты анализа по методике освоенного объема. Методика освоенного объема и ее реализация в программном обеспечении Primavera более подробно описаны в .

После завершения проектов Р3е позволяет записывать и сохранять данные о прибыли, возврате инвестиций (ROI) и чистой приведенной стоимости (NPV) для каждого проекта. Данное значение облегчает процесс стратегического планирования при принятии решений о реализации схожих проектов в будущем. Пример отображения показателя ROI в Primavera Enterprise приведен на рисунке 9.

Рисунок 9. Пример отображения показателя ROI в Primavera Enterprise

Также анализ ROI применим и на этапах планирования и выполнения проекта, что полностью соответствует модели, описанной выше. В пакете Primavera Enterprise ROI рассчитывается, как:

Рост издержек проектаРост издержек проекта

Как бы точно ни был составлен финансовый план проекта, издержек не избежать. Выделяют три основных причины появления издержек:

- неэффективное управление;

- инфляция затрат;

- недостаток информации на этапе планирования бюджета проекта.

Не будем останавливаться на неэффективном управлении, поговорим немного об инфляции. Чем продолжительный проект, тем заметнее становится эффект инфляции и ощутимей связанные с ее ростом риски. Например, при шестилетнем сроке проекта эффект инфляции уже невозможно спрогнозировать, поэтому в контракты добавляют условие по корректировке цен с учетом текущей ставки инфляции на момент денежных выплат. Это помогает минимально защитить исполнителя проекта от инфляционных рисков.

Что касается недостатка информации во время планирования, то влияния этого фактора можно уменьшить за счет денежных резервов, которые обычно составляют около 10% от стоимости проекта. Другим способом борьбы с недостатком информации являются планирование на основе данных, полученных при реализации схожих проектов. В сборе таких данных помогают системы управления проектами.

Не стоит недооценивать важность планирования, ведь решения, принятые относительно затрат в самом начале жизненного цикла проекта, определяют все последующие расходы. Так, на начальные этапы в среднем приходится порядка 10 — 15% полной стоимости проекта, именно расходование этих средств определяет количество затрат на всех последующих стадиях

Распространенные проблемы и «подводные камни»

На практике не бывает идеально составленного бюджетного планирования. Руководителю или финансовому директору нужно постоянно актуализировать информацию, вводить новые правила работы и доводить бюджетирование до совершенства. Но есть типичные ошибки, которые негативно сказываются на бюджетном планировании и которых можно избежать:

Рассмотрим их подробнее:

- Затягивание сроков. Бюджетирование – это план, который нужно выполнять беспрекословно. То есть нельзя постоянно переносить сроки выполнения плана, расходовать больше денег на какой-либо процесс. То же самое касается утверждения самого бюджетного планирования. Его можно утвердить на срок, например, пять лет. И ежегодно вносить корректировки. Но если срок внесения изменений затянуть, то и план не получится выполнить в срок.

- Разные показатели в разных подразделениях. Если в компании есть филиалы, то они должны выполнять общие планы головной компании, а не утверждать свое отдельное бюджетирование. Если в аналогичных подразделениях или отделах будут стоять разные плановые показатели – эффективности от внедрения бюджетного планирования будет тяжело достичь.

- Отсутствие нормального документооборота. Такой фактор в крупных компаниях отсутствует, так как там учет ведется стабильно. А у ИП или на микропредприятиях может не быть общих форм отчетов и учета. Из-за этого контроль в рамках бюджетирования придется вести вручную, собирая информацию из разных документов в один. Лучше всего в компании разработать одну форму отчета, которую будут заполнять все отделы.

- Бесконечные согласования. Бюджетный план должен быть составлен и согласован до момента внедрения. Если согласованием занимается несколько сотрудников или один, но который постоянно в разъездах, утвердить план будет проблематично. А затягивание сроков согласования означает невозможность передачи плана ответственным лицам, что будет тормозить рабочий процесс.

- Проблемы с IT. Автоматизация ускоряет все процессы, составление планов и контроль за их исполнением – не исключение. Если в компании нет IT-подразделения, то это может затруднить составление и реализацию бюджетов, а также обмен информацией между отделами и ответственными лицами.

- Несоответствие бюджета и плана. Если бюджетный план не будет исполняться, то никакого эффекта видно не будет. Это может быть из-за срыва сроков, недофинансирования деятельности или завышенных ожиданий.

- Нереальность бюджетов. Если компания на протяжении некоторого периода не может выполнить планы, то и в процесс бюджетирования следует вносить поправки. Но сначала нужно выявить основную причину, почему не получается достичь плановых показателей.

Принципы планирования и управления

Планирование и управление бюджетными средствами являются важными этапами в освоении бюджетных средств. Планирование позволяет определить конкретные задачи, цели и ресурсы, а также разработать стратегию использования бюджетных средств. Управление — это процесс контроля и мониторинга выполнения запланированных задач и использования бюджетных средств.

Основными принципами планирования и управления бюджетными средствами являются:

- Принцип рациональности — планирование и использование бюджетных средств должны быть обоснованы и эффективными. Необходимо учитывать не только финансовые аспекты, но и социальные, экономические и политические факторы.

- Принцип гибкости и адаптивности — планы должны быть гибкими и адаптироваться к изменяющейся ситуации. Необходимо уметь принимать решения в условиях неопределенности и быстро реагировать на изменения внешней среды.

- Принцип прозрачности — планирование и управление бюджетными средствами должны быть прозрачными и доступными для анализа и контроля. Это позволяет обеспечить открытость и общественный контроль за использованием бюджетных средств.

- Принцип ответственности — за планирование и управление бюджетными средствами должны нести ответственность соответствующие должностные лица и организации. Это позволяет обеспечить эффективное использование бюджетных средств и их правильное направление на реализацию целей и задач.

- Принцип учета интересов и потребностей — планирование и управление бюджетными средствами должны учитывать интересы и потребности различных сторон — государства, организаций и общества в целом. Необходимо находить баланс между разными потребностями и целями для достижения оптимальных результатов.

При соблюдении этих принципов возможно более эффективное использование бюджетных средств и достижение поставленных целей и задач. Вместе с тем, планирование и управление бюджетными средствами всегда являются сложными процессами, требующими серьезного подхода и постоянного анализа и контроля.