Частые вопросы

Сбор пожертвований может вызвать у вас некоторые сомнения, поэтому мы ответили на несколько наиболее распространенных вопросов

Не забывайте, что важно следовать правилам и законодательству в области сбора и принятия пожертвований, чтобы обеспечить легальность и безопасность вашей деятельности

Можно ли принимать пожертвования от иностранцев

Если получатель не является индивидуальным предпринимателем, то он может свободно принимать дареную валюту от иностранных лиц, находящихся за границей, без необходимости получения согласования со своим банком. Однако, несмотря на это, контроль со стороны банков по предотвращению отмывания денег все еще действует. Например, в случае, если иностранный отправитель переводит вам анонимно сумму в валюте, эквивалентную более чем 600 000 рублей, может возникнуть необходимость в банковском контроле. Если же отправитель известен, то данная ситуация не должна вызвать никаких вопросов.

Нет законодательных ограничений на снятие дареной валюты со счета, однако каждый банк устанавливает свои лимиты, которые прописываются в договоре. Кроме того, каждый банк имеет свою собственную систему внутреннего контроля, и поэтому рано или поздно могут потребоваться объяснения о том, от кого и по какой причине на ваш счет приходят средства.

Если вы решите зарегистрироваться как индивидуальный предприниматель, вы можете оставить свой текущий счет для получения донатов, а для коммерческих доходов в валюте следует открыть новый счет и соблюдать все правила и требования. Это возможно, так как дареные деньги не являются доходом от предпринимательской деятельности.

Если же «донатная» валюта будет переводиться на предпринимательский счет, вам потребуется предоставить банку соответствующие документы и справки для обоснования полученных средств.

Могут ли жертвовать юрлица

Организации обязаны соблюдать кассовую дисциплину, и зачастую им сложно сделать донат, не нарушив требования бухгалтерского и налогового учета. К тому же, для таких платежей обычно требуется договор, который не всегда удобно заключать. Индивидуальным предпринимателям (которые в данном случае рассматриваются как организации по юридическому статусу) проще сделать вам платеж как обычному гражданину.

Но если все же вам переведут деньги от юридического лица, помните, что подарки, полученные как физическое лицо от организаций или индивидуальных предпринимателей, на сумму, не превышающую 4000 рублей в год, не облагаются налогом (НДФЛ) (п. 28 ст. 217 НК РФ). Если же сумма перевода превышает этот порог, то она облагается налогом, и организация-плательщик должна исчислить и уплатить налог (стандартный НДФЛ 13%) в качестве налогового агента (ст. 226 НК РФ). Например, если 10 организаций переведут вам по 500 рублей, то налог нужно будет заплатить с 1000 рублей.

Нужно ли платить налоги за пожертвования

Согласно российскому законодательству, пожертвования, полученные физическими лицами, не являются объектом налогообложения. Однако организации и индивидуальные предприниматели, получающие пожертвования, должны вести учет этих средств и представлять налоговую декларацию по установленной форме.

Спонсорство — это пожертвование?

Спонсорство и пожертвование — это два разных понятия. Спонсорство — это финансовая поддержка взамен на рекламу, продвижение или другие преимущества. Пожертвование — это добровольные платежи без каких-либо материальных выгод.

Можно ли СМИ получать донаты?

СМИ могут принимать донаты от физических и юридических лиц в рамках их деятельности, при условии, что сбор пожертвований осуществляется в соответствии с законодательством Российской Федерации и собранные средства используются на цели, указанные в заявленных программах и проектах.

Но регистрировать свой ресурс в качестве СМИ нет смысла. Это не даст больше прав при сборе средств, но добавит определенные обязанности.

Можно ли ИП получать донаты?

Индивидуальные предприниматели также могут принимать донаты от физических и юридических лиц, если они зарегистрированы в качестве получателя пожертвований в установленном порядке и ведут учет полученных средств, а также представляют налоговую отчетность.

Как делать добровольные взносы на пенсию

Добровольные взносы на пенсию могут быть сделаны физическими лицами в России. Такими взносами регулируется как правовой, так и налоговый порядок.

Для того чтобы сделать добровольный взнос на пенсию, необходимо знать, как это делается и какая сумма должна быть уплачена. Перед подачей декларации о сумме пожертвования следует обозначить, какими средствами делается взнос: настоящего лицевого счета или налогового агента.

Добровольные взносы на пенсию в лицевом счете

Для сформирования добровольного взноса на пенсию через лицевой счет, физическое лицо должно подать заявление в Пенсионный фонд государственного пенсионного обеспечения Российской Федерации. В заявлении должны быть указаны имя, фамилия, отчество, дата рождения, регистрационный номер застрахованного лица, а также желаемая сумма пожертвования в рублях.

При использовании лицевого счета, каждый жертвователь сам обозначает сумму взноса, которую он желает пожертвовать. Вносимая сумма может быть от 1 рубля до максимальной суммы, обозначаемой Пенсионным фондом.

Добровольные взносы на пенсию через налогового агента

Второй вариант – сделать добровольные взносы через налогового агента. Для этого требуется заполнить декларацию о сумме пожертвований, указать имя и ИНН налогового агента.

Сумма пожертвования может быть указана как в рублях, так и в процентах от доходов. Чаще всего физическое лицо выбирает процент от дохода. Налоговые агенты, такие как Гарант-Сервис, принимают добровольные платежи в рамках своей деятельности и гарантируют их использование в соответствии с законодательством.

Добровольные взносы на пенсию по налоговым агентам позволяют жертвователю получить налоговый вычет в соответствии с законом. Срок для подачи декларации и уплаты добровольного взноса и соответствующих налогов обозначается настоящим законом.

Важно отметить, что пожертвования на пенсию не могут быть рассматриваемыми как налоги и обязанность к их уплате возлагается на физическое лицо. Предназначение добровольных взносов на пенсию – это поддержка пенсионной системы РФ и обеспечение своего будущего

Добровольные взносы на пенсию позволяют гражданам использовать свои средства на благотворительные цели. Пожертвования на пенсию декабря 451 года – это важный вопрос, касающийся пенсионного благосостояния населения.

Квазиналоги

На сегодняшний день в Российской Федерации все еще продолжается реформирование системы налогообложения. Этот процесс в целом уже утратил радикальный характер, тем не менее продолжается кропотливая правовая работа по уточнению состава налогов и сборов, совершенствованию их юридических конструкций

Соответствующим проблемам уделяется огромное внимание со стороны государства и общества, они также являются предметом многочисленных научных исследований. На этом фоне явно обойдены вниманием фискальные сборы, иные обязательные платежи, которые по своей правовой природе тесно примыкают к налоговым платежам, имеют с последними много общих признаков, но с правовой точки зрения им не тождественны

Система неналоговых платежей (квазиналоги) является неоднородной, поскольку включает как фискальные сборы, так и другие обязательные платежи, не являющиеся источником формирования доходов бюджета.

Квазиналог — это обязательный платеж, у которого отсутствует какой-либо юридический признак налога, так как такой платеж, как правило, является возмездным.

К квазиналогам можно отнести: страховые взносы в государственные внебюджетные фонды, патентную пошлину, портовый сбор, консульский сбор, парафискалитет и др.

Страховые взносы в государственные внебюджетные фонды имеют очень много общего с налогами. Отличие страховых взносов от налогов заключается в том, что признак индивидуальной безвозмездности у страховых взносов отсутствует, т.е. они являются возмездными. При этом факт уплаты или неуплаты страховых взносов не влияет на право получения социальных пособий, так как они гарантированы государством.

Патентная пошлина не предусмотрена налоговым законом, это сбор, взимаемый патентным ведомством за совершение юридически значимых действий, связанных с патентом. При этом перечень действий, за совершение которых взимаются патентные пошлины, их размеры и сроки уплаты, а также основания для освобождения от их уплаты, уменьшение их размеров или возврата пошлин устанавливаются Правительством РФ.

Консульские сборы взимаются за консульские действия и иные консульские услуги, предоставляемые гражданам и юридическим лицам в соответствии с тарифом, утвержденным Министерством иностранных дел Российской Федерации.

Портовые сборы — это государственные регулируемые тарифы, взимаемые за услуги, оказываемые судам в морских торговых судах Российской Федерации. К регулируемым портовым сборам относятся: корабельный, маячный, канальный, причальный, якорный, экологический, лоцманский и навигационный.

Ставки портовых сборов определяются Министерством транспорта РФ по согласованию с Министерством экономики РФ, при этом начальники морских администраций портов вправе предоставлять отдельным судовладельцам (судоходным компаниям) скидки. Полученные от уплаты портовых сборов средства используются на ремонт, развитие и строительство портовых сооружений и объектов.

Парафискалитет — обязательный сбор, главной отличительной особенностью которого является то обстоятельство, что он уплачивается не в бюджет, а в пользу отдельных субъектов публичного или частного права в целях частичного покрытия этими субъектами своих расходов.

Парафискалитет — сбор, устанавливаемый в пользу организаций публичного или частного права, не являющихся органами государственной власти и управления. Примером парафискальных платежей могут служить третейские сборы, идущие на покрытие общих расходов, связанных с деятельностью третейского суда для разрешения экономических споров при Торгово-промышленной палате Российской Федерации.

показать содержание

Добровольный взнос

Уплата добровольных взносов в установленном законом порядке и при соблюдении определенных ограничений может приводить к уменьшению налогооблагаемой базы по подоходным налогам.

Взимание денег путем добровольных взносов как будто не предполагает никакого принуждения в отношении кого бы то ни было и как будто ни у кого не берет больше того, без чего, как он сам знает, он может обойтись; тем не менее это не совсем так. Ибо одно то, что на тебя косо посмотрит государь или вельможа, часто влияет так же тяжело, как опись имущества при обложении или субсидии.

Они уплачивают также добровольные взносы и десятины. Между тем при акцизе никто не должен, собственно говоря, платить еще и другим способом, и больше чем один раз.

Они уплачивают также добровольные взносы и десятины. Между тем при акцизе никто не должен, собственно говоря, платить еще и другим способом и больше чем один раз.

Родины; во внесении добровольных взносов на вооружение и боевую технику; в сборе теплых вещей и подарков фронтовикам; в реализации военных государственных займов и денежно-вещевых лотерей и во многом другом.

Программа финансируется за счет добровольных взносов членов ООН и сотрудничающих организаций. Большая часть предоставляемой Программой помощи не является финансовой.

По статье Обязательные платежи и добровольные взносы учитываются налоги и сборы, взносы в Госстрах по имущественному и личному страхованию, погашение ссуд банка на жилищное строительство и другие нужды, членские и вступительные взносы в кооперативные и общественные организации.

В доход Госбюджета поступают и добровольные взносы населения при реализации 3 % — ного внутреннего выигрышного займа и денежно-вещевых лотерей.

В состав обязательных платежей и добровольных взносов входят: налоги и сборы; платежи по страхованию; взносы в общественные и кооперативные организации; жилищно-строительную кооперацию; возврат ссуд; приобретение лотерейных билетов; проценты за товарный кредит; обязательные страховые взносы в Пенсионный фонд.

За счет средств населения, добровольных взносов и пожертвований общественных объединений и других источников могут образовываться общественные фонды охраны окружающей среды. Порядок образования и расходования этих фондов определяется общественными объединениями, учредившими фонды.

Средства фондов формируются за счет добровольных взносов юридических лиц, граждан, целевых кредитов под гарантию органов местного самоуправления, дивидендов от операций с ценными бумагами, приобретенными на временно свободные средства фонда, платы за инжиниринговые, информационные и другие услуги, оказываемые службой фонда.

Средства фондов формируются за счет добровольных взносов юридических лиц, граждан, целевых кредитов под гарантию органов местного самоуправления, дивидендов от операций с ценными бумагами, приобретенными на временно свободные средства фонда, платы за инжиниринговые, информационные и другие услуги, оказываемые службой фонда. Из фондов финансируются строительство жилья и объекты социальной инфраструктуры, строительство и ремонт объектов ЖКХ, социальная поддержка малоимущим группам населения для оплаты строительства и содержания жилья.

Российской Федерации и местных бюджетов, добровольных взносов юридических и физических лиц, включая иностранных, других поступлений, в том числе средств, взыскиваемых с работодателей за нарушение требований, предусмотренных настоящим Законом, и аккумулируются на счетах в учреждениях Центрального банка Российской Федерации, других уполномоченных банков.

УВКБ осуществляет свои программы помощи полностью за счет добровольных взносов правительств и средств из частных источников.

К источникам формирования имущества объединения отнесены вступительные и членские взносы; добровольные взносы и пожертвования; поступления от проводимых в соответствии с уставом лекций, выставок, лотерей, аукционов, спортивных и иных мероприятий; доходы от предпринимательской деятельности; гражданско-правовые сделки; внешнеэкономическая деятельность; другие не запрещенные законом поступления.

Программа долгосрочных сбережений: главное

- Программа долгосрочных сбережений граждан (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Инструмент предусматривает активное самостоятельное участие граждан в накоплении капитала как за счет личных средств граждан, так и за счет средств пенсионных накоплений.

- Государство обязано софинансировать накопления граждан в рамках ПДС. Софинансирование получат граждане, заключившие в 2024–2026 годах договор долгосрочных сбережений с НПФ и оплатившие взносы на сумму не менее 2 000 рублей в год. Дополнительная финансовая поддержка предусмотрена в течение трех лет (в дальнейшем этот срок может быть продлен).

- Максимально возможный объем участия государства в софинансировании сбережений составляет 36 000 рублей в год. В рамках ПДС предусмотрены три формулы софинансирования в зависимости от дохода гражданина.

- Государство также гарантирует участникам программы страхование внесенных средств в объеме до 2,8 млн рублей, налоговый вычет в размере до 52 000 рублей в год при уплате взносов на сумму до 400 000 рублей в год и возможность забрать средства досрочно при наступлении «особых жизненных ситуаций» (оплата дорогостоящего лечения и потеря кормильца).

- Участие граждан в программе долгосрочных сбережений предполагается только на добровольной основе. Принять участие в программе долгосрочных сбережений может любой гражданин России возрастом от 18 лет. Копить средства в рамках ПДС можно и в пользу третьих лиц — например, детей. Накопленные в рамках программы денежные средства будут наследоваться в полном объеме.

- Для участия в ПДС гражданин должен выбрать одного или нескольких операторов — НПФ, которые будут управлять его средствами и инвестировать их. После этого необходимо заключить специальный договор долгосрочных сбережений и осуществлять добровольные взносы. Величину и периодичность взносов участник программы может определить самостоятельно. При этом предусмотрена возможность смены НПФ, но не чаще чем раз в пять лет.

- Предполагается, что НПФ будут инвестировать средства граждан «на принципах доходности и безубыточности», то есть в консервативные финансовые инструменты. Как правило, НПФ вкладывают средства в государственные облигации и облигации крупнейших эмитентов, в основном госкомпаний.

- Право на получение выплат в рамках ПДС будут иметь граждане, участвовавшие в программе не менее 15 лет или достигшие возраста 55 лет (женщины) и 60 лет (мужчины). По выбору участника программы периодические выплаты могут быть пожизненными или срочными (на срок не менее 10 лет). В том случае, если ежемесячная пожизненная выплата будет ниже 10% официального прожиточного минимума пенсионера, предусмотрена возможность единовременной выплаты.

- К основным плюсам ПДС можно отнести софинансирование вложений государством, возможность инвестирования «замороженных» пенсионных накоплений, страхование внесенных средств и налоговый вычет.

- Основной минус программы — невысокая доходность.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, выбрать подходящего брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Гражданско-правовые отношения

Деятельность образовательных учреждений по привлечению пожертвований от физических и юридических лиц регулируется общими нормами гражданского законодательства, а также положениями федеральных законов от 11.08.1995 № 135-ФЗ и от 29.12.2012 № 273-ФЗ.

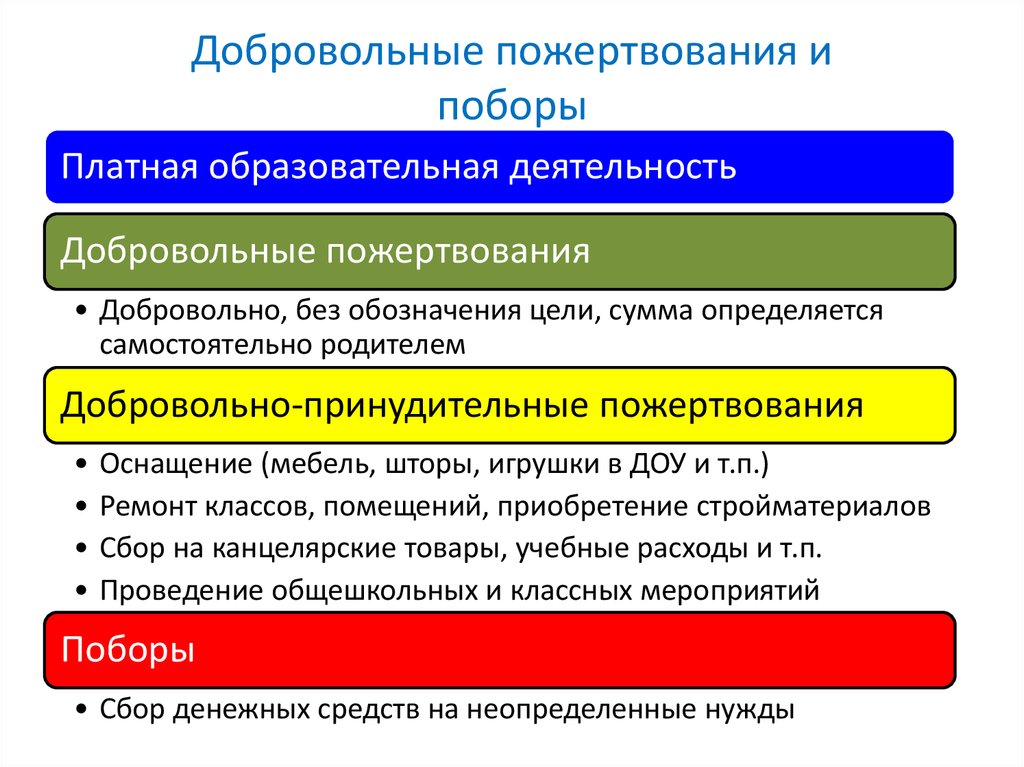

В силу п. 1 ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях. Делать пожертвования образовательным учреждениям разрешено, причем исключительно на добровольной основе и без принуждения (давления) со стороны администрации, сотрудников образовательного учреждения, а также иных заинтересованных лиц (ст. 4 Федерального закона № 135-ФЗ).

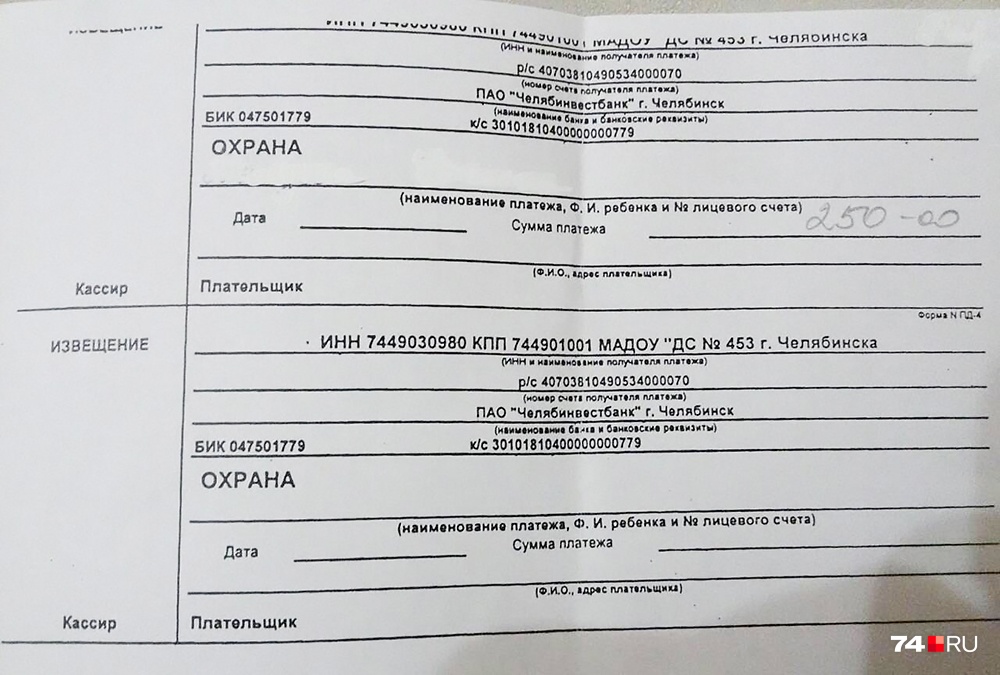

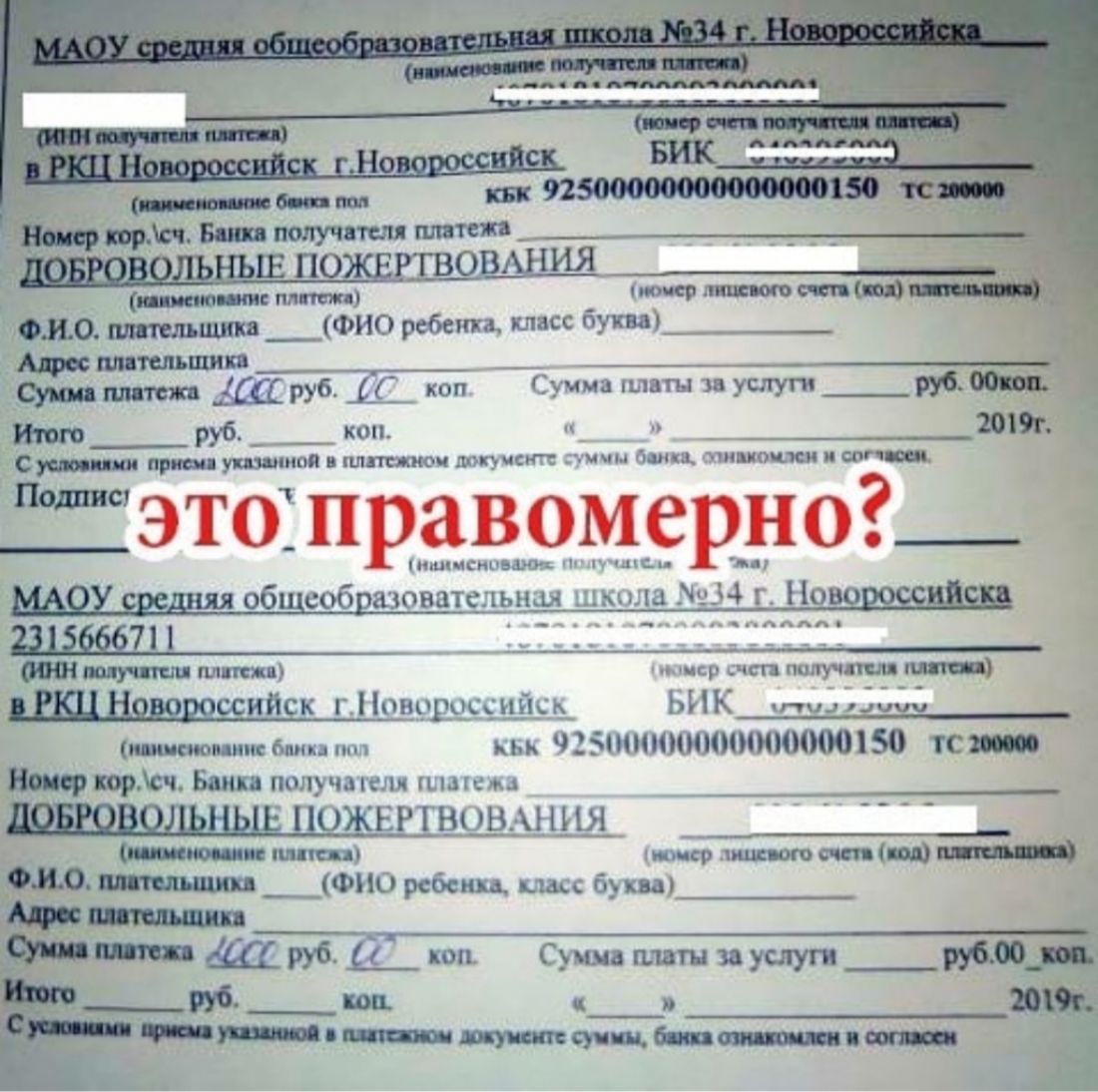

Обратите внимание: установление фиксированных сумм для пожертвований образовательному учреждению относится к формам принуждения (оказания давления) и является нарушением Федерального закона № 135-ФЗ (Письмо Минобрнауки РФ от 09.09.2015 № ВК-2227/08).

Добровольные пожертвования являются одним из источников формирования имущества образовательных организаций (п. 1 ст. 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»). Для их принятия не требуется чьего-либо разрешения или согласия (п. 2 ст. 582 ГК РФ).

Пожертвования могут быть осуществлены в виде (ст. 1, 5 Федерального закона № 135-ФЗ):

-

передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

-

наделения правами владения, пользования и распоряжения любыми объектами права собственности;

-

выполнения работ, предоставления услуг;

-

оказания иной поддержки учреждению.

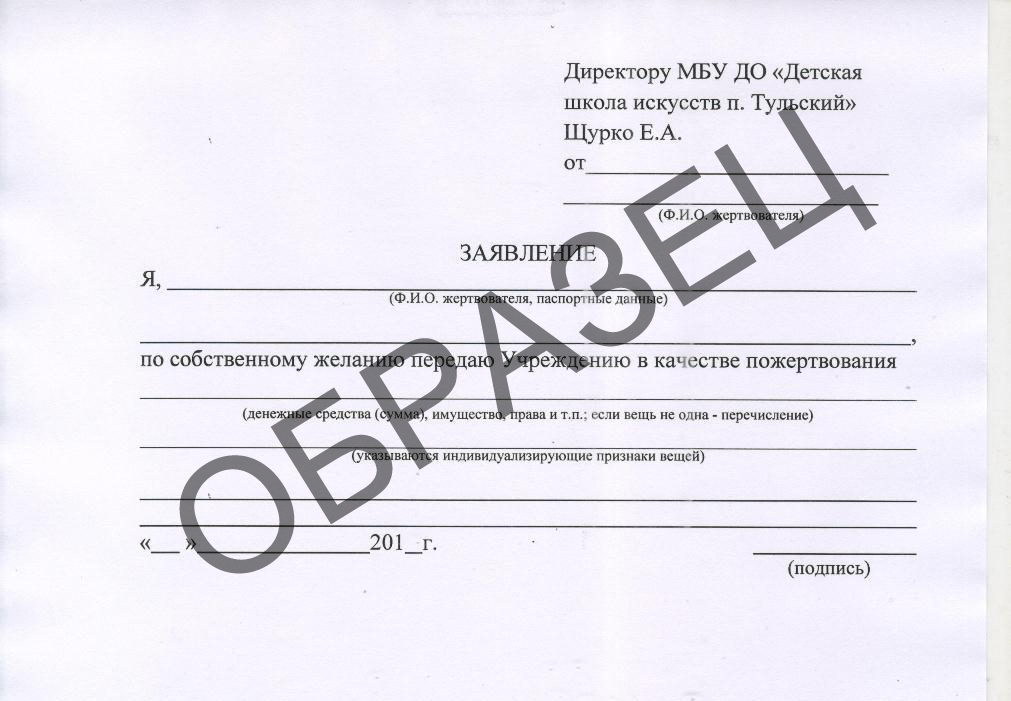

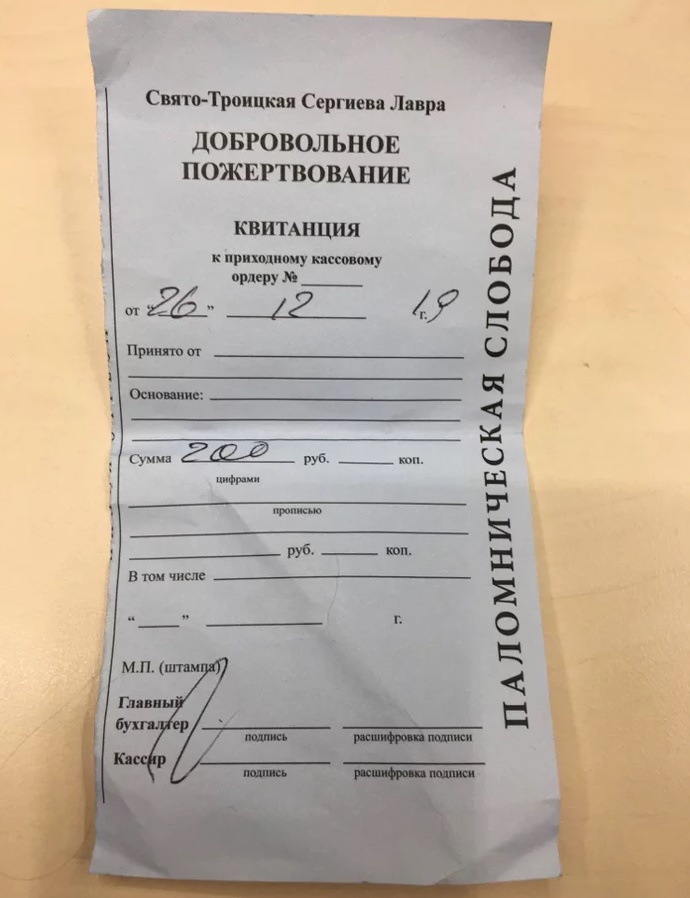

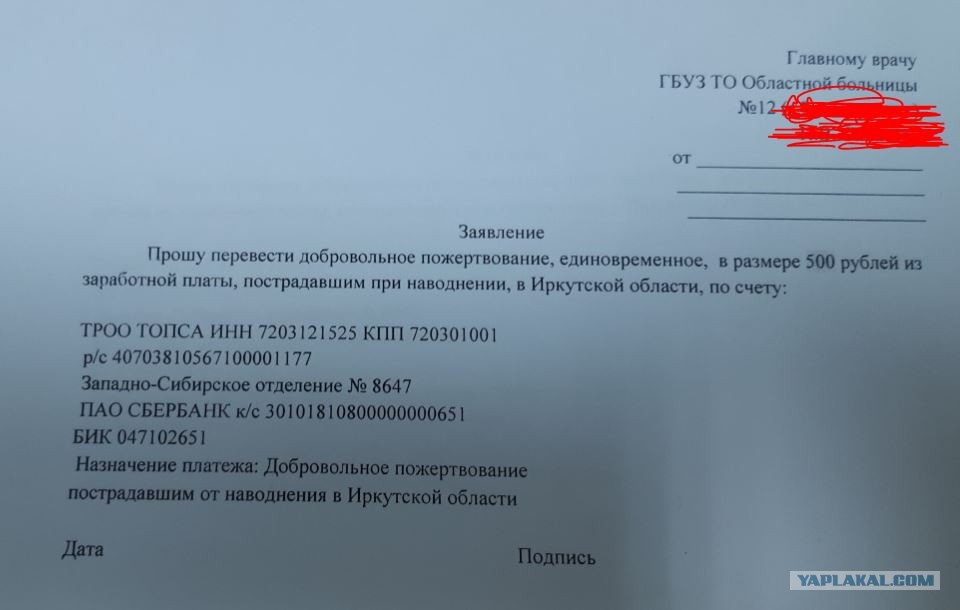

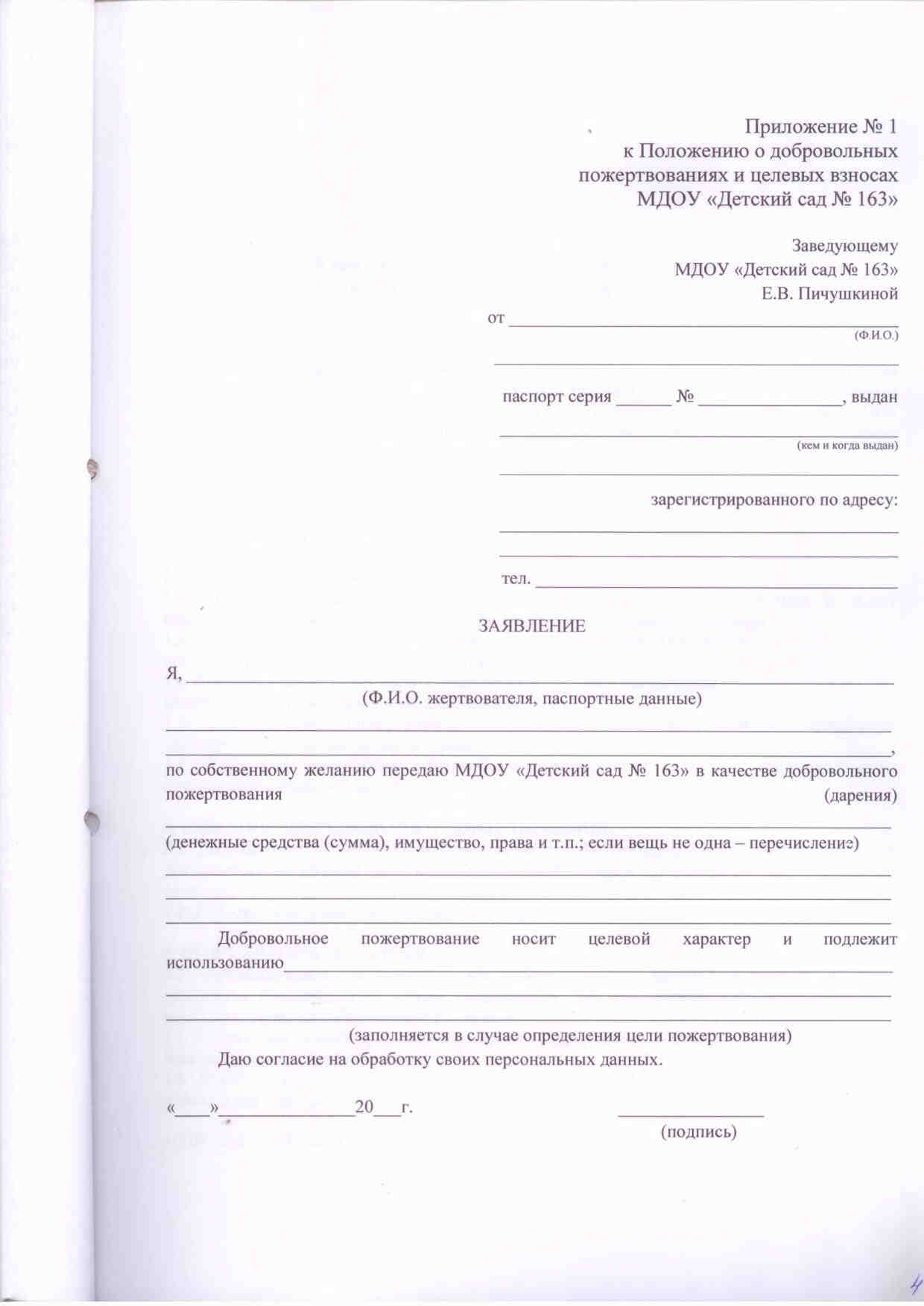

Прием добровольных пожертвований от физических и юридических лиц оформляется соответствующим договором. Договор пожертвования является частным случаем договора дарения и должен совершаться в соответствующей форме.

Согласно ст. 574 ГК РФ такой договор следует заключать в письменной форме в случаях, когда:

-

дарителем является юридическое лицо и стоимость дара превышает 3 000 руб.;

-

договор содержит обещание дарения в будущем;

-

передается объект недвижимого имущества.

В остальных случаях дарение может быть совершено в устной форме.

Стоит отметить, что пожертвованное образовательному учреждению имущество должно использоваться по определенному назначению, обусловленному жертвователем. Именно цель является мотивом к заключению договора пожертвования, в отличие от договора дарения. При отсутствии цели указанное имущество используется учреждением в соответствии с его назначением (п. 3 ст. 582 ГК РФ).

Обратите внимание: не допускается использование добровольных пожертвований на цели, не соответствующие желаниям жертвователей и уставной деятельности образовательного учреждения.

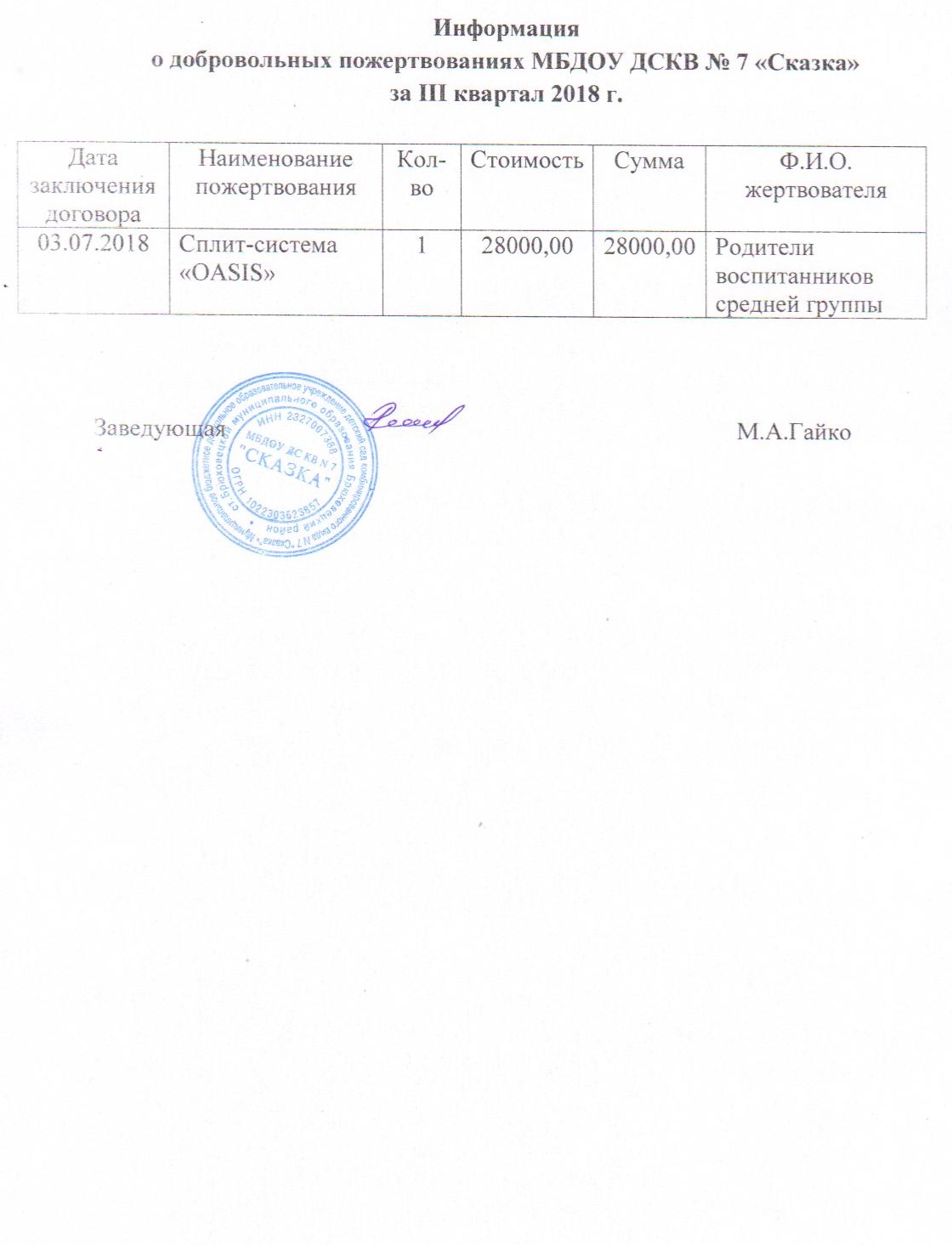

Учреждение, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию соответствующего имущества. Порядок ведения такого учета целесообразно закрепить в учетной политике, формируемой как в целях бухгалтерского, так и налогового учета.

По факту использования пожертвований по целевому назначению, на нужды учреждения составляется письменный отчет, который представляется всем заинтересованным пользователям и может быть размещен на официальном сайте учебного заведения.

Налоговые выгоды при добровольных взносах

Добровольные взносы — это деньги, которые люди добровольно перечисляют на специальные фонды или организации для поддержки определенных целей или реализации проектов. Взносы могут быть разного рода: благотворительные, пожертвования в музеи или научные исследования, пожертвования на религиозные цели и т. д. Одним из важных факторов, которые привлекают людей к добровольным взносам, являются налоговые выгоды.

Российская Федерация предоставляет различные налоговые преимущества и льготы для тех, кто делает добровольные взносы. Эти преимущества включают возможность получения налогового вычета, снижения суммы налогооблагаемой базы и других налоговых стимулов.

Одним из главных налоговых преимуществ является возможность получения налогового вычета. Налоговый вычет — это сумма денег, которую вы можете вычесть из своего подлежащего налогообложению дохода. Например, если вы сделали добровольный взнос в размере 50 000 рублей, вы можете получить налоговый вычет в этой сумме при расчете налога на доходы физических лиц.

Кроме того, добровольные взносы позволяют снизить сумму налогооблагаемой базы, то есть доход, по которому рассчитывается налог. Это означает, что ваш налогооблагаемый доход будет меньше, а, следовательно, и сумма налога будет ниже

В результате вы экономите деньги и одновременно вносите вклад в дело, которое вам близко и важно

Определенные добровольные взносы также могут иметь специальный налоговый статус, что позволяет им пользоваться особыми налоговыми льготами или налоговыми стимулами. Например, пожертвования на цели образования могут иметь статус образовательного налогового вычета, который предоставляет дополнительные налоговые льготы и возможности для сохранения и увеличения собственных средств.

Важно помнить, что налоговые выгоды при добровольных взносах могут быть доступны только при соблюдении определенных правил и требований. Например, есть ограничения на максимальную сумму налогового вычета, которую можно получить, а также требования по предоставлению подтверждающих документов и отчетности

В общем, налоговые выгоды являются стимулом для людей делать добровольные взносы и поддерживать благотворительные и научные проекты, помогая развитию общества и решению важных проблем. Благодаря налоговым выгодам добровольные взносы становятся гибким и удобным инструментом финансовой поддержки, которые помогают достигать желаемых результатов и вносить положительные изменения в мире.

План счетов некоммерческих организаций

Особенности разработки рабочего плана счетов в НКО связаны:

- с необходимостью детализированного учета поступления и использования целевого финансирования — средств, полученных на ведение уставной некоммерческой деятельности;

- необходимостью вести раздельный учет поступлений и расходов по некоммерческой деятельности и доходов и расходов по коммерческой деятельности, если такая деятельность ведется;

- выбором упрощенных способов ведения бухгалтерского учета, если НКО вправе их применять.

НКО утверждают рабочий план счетов в составе учетной политики организации (п. 4 ПБУ 1/2008). Его разрабатывают на основе утвержденного Минфином России Плана счетов с учетом Инструкции по его применению.

Укажите в нем полный перечень синтетических и аналитических (включая субсчета) счетов бухгалтерского учета, которые будете использовать. При их выборе руководствуйтесь тем составом хозяйственных операций, которые осуществляете постоянно или намерены осуществлять в ближайшем будущем. Так, например, к счету 86, на котором НКО отражают поступление и использование средств целевого финансирования, могут быть открыты субсчета для ведения учета в разрезе источников поступления целевых средств. А к субсчету, на котором отражаются пожертвования, можно предусмотреть субсчета по их целевому назначению.

Если ваша организация наряду с уставной некоммерческой деятельностью ведет и коммерческую деятельность, то к счетам учета затрат введите соответствующие субсчета (п. п. 1.1, 2.1.14 специальной части Рекомендаций по ведению бухгалтерского учета и бухгалтерской отчетности в сельскохозяйственных потребительских кооперативах). Например, к счету 20 «Основное производство» можно открыть:

- субсчет 20-1 «Затраты по некоммерческой деятельности». К нему можно открыть субсчета второго и третьего порядка или организовать аналитический учет иным способом для отражения расходования целевых средств по каждой целевой программе в разрезе статей затрат;

- субсчет 20-2 «Затраты по коммерческой деятельности». К нему можно открыть субсчета второго и третьего порядка или организовать аналитический учет иным способом для отражения затрат по видам коммерческой деятельности в разрезе статей затрат.

Договор займа предполагает возврат одолженной суммы или имущества. Учитывая, что собственник компании заинтересован в её развитии, он может не требовать погашения долга. Может ли учредитель простить займ? Как законодательство расценивает эту ситуацию в 2022 году?

Отказ от требования погасить займ учредителя возможен, при этом прощение долга не должно влиять на платёжеспособность заимодавца в отношении других кредиторов, если они есть (ст. 415 ГК РФ).

Можно ли сразу указать в тексте, что заём является безвозвратным? Нет, потому что правовая природа займа не допускает этого. Прощение долга прекращает обязательства заёмщика и должно быть оформлено отдельным письменным соглашением сторон или односторонним уведомлением от заимодавца. В документе учредитель указывает реквизиты договора и сумму долга, а также подтверждает, что обязательства организации-должника прекращаются в одностороннем порядке.

Безусловно, здесь возникает доход в размере суммы прощённого долга. Доход относится к внереализационным, ведь он получен не от продажи товаров или услуг организации. Облагается внереализационный доход согласно выбранному режиму налогообложения, например, на ОСНО это 20%, а на УСН – 6%.

Ответы на распространённые вопросы

В 2022 году в части распространённых вопросов, требующих ответов, всё осталось по-прежнему. Часто у НКО нет средств для найма опытного бухгалтера, и эту роль выполняет руководитель. Кроме того, регулярные изменения в законодательстве не уменьшают, а лишь увеличивают поток вопросов. Вот только некоторые из них.

В каких случаях НКО оплачивает НДС в 2022 году? Отвечая на этот вопрос, специалисты привлекают внимание к операциям, которыми занимается организация. Если НКО работает с товарами, облагаемыми налогом, то НДС оплачивается независимо от целевого назначения полученного дохода.

Может ли НКО принимать НДС к вычету по товарам, приобретённым для осуществления коммерческой деятельности? Да, может, но при наличии облагаемых и не облагаемых налогами операций ведётся раздельный налоговый учёт

Отказ от двух разных учётов является нарушением, руководителя могут привлечь к ответственности за целенаправленное занижение налога.

Может ли НКО удерживать НДФЛ со средств, направленных в качестве помощи вдовам военных? Да, НДФЛ удерживается, поскольку вдовы не являются сотрудниками организации. Если в качестве помощи выдавались товары, с которых невозможно удержать налог, то налоговая служба извещается об этом в течение месяца после акции.

Облагается ли налогом на прибыль продажа ранее полученных в дар ценных вещей? Если ценности получены не на целевые нужды, то с них также берётся налог на прибыль при продаже. Стоимость имущества в расходы на уменьшение налоговой базы при этом не включается.

Каков лимит расчётов между НКО, если речь идёт о наличных средствах? По одному договору лимит в 2022 году составляет 100 тысяч рублей. При этом лимит для расчётов с физлицами не установлен.

Бухгалтерский учёт и налогообложение в организации должен вестись раздельно по разными видам деятельности – целевой и коммерческой. Подобное поможет избежать проблем с налоговой в 2022 году.