Распространенные вопросы

Вопрос №1. Используется ли метод сторно при внесении изменений в первичные документы до подсчета итогов?

Ответ: Не используется. При исправлении показателей данных документов первичного учета применяется корректурный метод. Ошибочная запись зачеркивается тонкой линией с возможностью прочтения первоначальных показателей, над ней вносится верное значение. Исправление подтверждается подписью с расшифровкой ответственного лица, датой внесения корректировки и печатью организации. В ряде документов, например, при оформлении кассовых форм, исправления не предусмотрены.

Вопрос №2. Как должен поступить работодатель, если сотрудник не согласен с удержанием у него суммы переплаты?

Ответ: Спорные вопросы решаются в порядке судебного делопроизводства. Работодатель, удержавший принудительно переплаченную сумму, нарушает положения ТК РФ (ст.137), что может повлечь наложение штрафа на организацию и должностное лицо.

Вопрос №3. Можно ли произвести сторнирование только на часть суммы проводки, превысившей необходимую сумму?

Ответ: В результате сторнирования части суммы арифметический результат и итоги будут верными. С бухгалтерской точки зрения операция неверна. Сторнировать необходимо всю неверно указанную сумму.

Вопрос №4. Как производится изменение показателей методом сторно в налоговом учете при изменении данных предыдущего периода?

Ответ: Показатели, затрагивающие данные налогового учета, должны быть изменены в периоде осуществления ошибки. За период внесения корректировки представляются уточненные декларации. В противном случае возникает искажение налоговой отчетности. Корректировочная запись в налоговом учете вносится на основании бухгалтерской справки. В бухучете и налогообложении возникают разницы.

Вопрос №5. Как применяется сторно при ведении операций с использованием сопровождающих программ?

Ответ: При использовании автоматизированного учета сторнированные проводки осуществляются вручную. При использовании ручных операций требуется тщательно проверить полученную в результате корреспонденция и остатки для исключения искажения данных.

Порядок сторнирования

Рассмотрим последовательность действий при проведении сторнирования в бухгалтерском учете.

Выявление ошибки

Первым этапом является обнаружение ошибочной информации в учете. Это может быть:

- Неверная сумма в первичном документе;

- Неправильный счет или субсчет бухгалтерского учета;

- Ошибка в аналитическом учете (в карточке счета);

- Искажение итоговых данных в отчетности.

Установление причин ошибки

На этом этапе выясняют, что послужило причиной некорректных данных в учете: описка, опечатка, неверный расчет, неправильное применение норм законодательства и т.д.

Подготовка обосновывающих документов

Для легитимизации процедуры сторнирования готовятся следующие документы:

- Бухгалтерская справка с указанием причин сторнирования;

- Расчет суммы корректировки (если сторнируется часть операции);

- Исправленный первичный документ (если ошибка была допущена в нем).

Непосредственно сторнирование

На этом этапе происходит аннулирование неправильной записи или проводки и замена ее на правильную. Сторнирующая проводка имеет те же реквизиты, но противоположный знак суммы.

Исправление связанных данных

После сторнирования вносятся изменения во все учетные регистры и отчеты, которые содержат ошибочную информацию.

Контроль результата

На заключительном этапе проверяется, что сторнирование устранило ошибку, восстановило корректность данных учета и отчетности, все записи синхронизированы.

Такова в общих чертах стандартная последовательность сторнирования в бухгалтерском учете предприятия. Соблюдение данного порядка гарантирует легитимность процедуры и устранение допущенных ошибок.

Необходимость уведомления всех заинтересованных сторон

Уведомление всех заинтересованных сторон является важной частью процесса сторнирования документа. Это позволяет предупредить о возникновении проблемы, дать возможность исправить ошибки и установить прозрачность в отношениях между сторонами

Ниже приведены основные причины, по которым необходимо уведомить всех заинтересованных сторон.

- Информирование о возникновении проблемы. Уведомление всех заинтересованных сторон позволяет объявить о том, что документ был сторнирован. Это даёт возможность всем сторонам знать о проблеме и принять необходимые меры.

- Возможность исправить ошибки. Уведомление заинтересованных сторон дает возможность выявить и исправить ошибки, допущенные в документе. Как правило, сторнирование происходит из-за ошибок в составлении или оформлении документа, и уведомление поможет исправить эти ошибки в кратчайшие сроки.

- Установление прозрачности отношений. Уведомление всех заинтересованных сторон о сторнировании документа способствует установлению прозрачности в отношениях между сторонами. Это позволяет устранить возможные недоразумения и конфликты, а также укрепить доверие и сотрудничество.

- Соблюдение юридических требований. В некоторых случаях уведомление всех заинтересованных сторон о сторнировании документа является обязательным с точки зрения юридических требований. Например, при сторнировании договора может требоваться уведомление письменным уведомлением или засвидетельствованным письменным документом.

- Своевременное реагирование. Уведомление всех заинтересованных сторон позволяет им своевременно реагировать на изменения, связанные со сторнированием документа. Например, при сторнировании договора сторона может начать искать альтернативные варианты или договариваться о новых условиях с другими сторонами.

Важно отметить, что уведомление всех заинтересованных сторон должно быть представлено в письменной форме и отправлено в соответствующем порядке. Для обеспечения надежности и качества уведомления, можно использовать почтовую или курьерскую службу

Неправильное или невнимательное уведомление всех заинтересованных сторон может привести к дальнейшим спорам, конфликтам и юридическим проблемам

Поэтому необходимо уделить особое внимание процессу уведомления и следовать установленным процедурам и требованиям

Итак, уведомление всех заинтересованных сторон о сторнировании документа является неотъемлемой частью этого процесса и имеет ряд преимуществ. Оно помогает информировать стороны о возникшей проблеме, исправить ошибки, установить прозрачность в отношениях, соблюсти юридические требования и своевременно реагировать на изменения. Соблюдение правильной процедуры уведомления позволит избежать дальнейших споров и конфликтов.

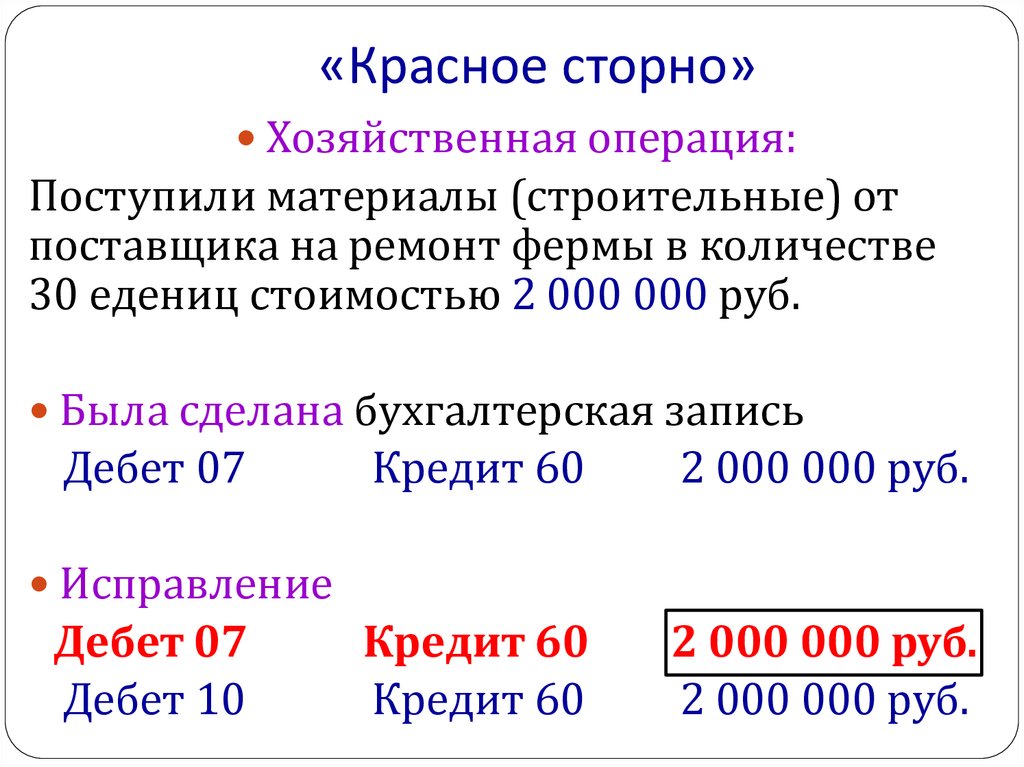

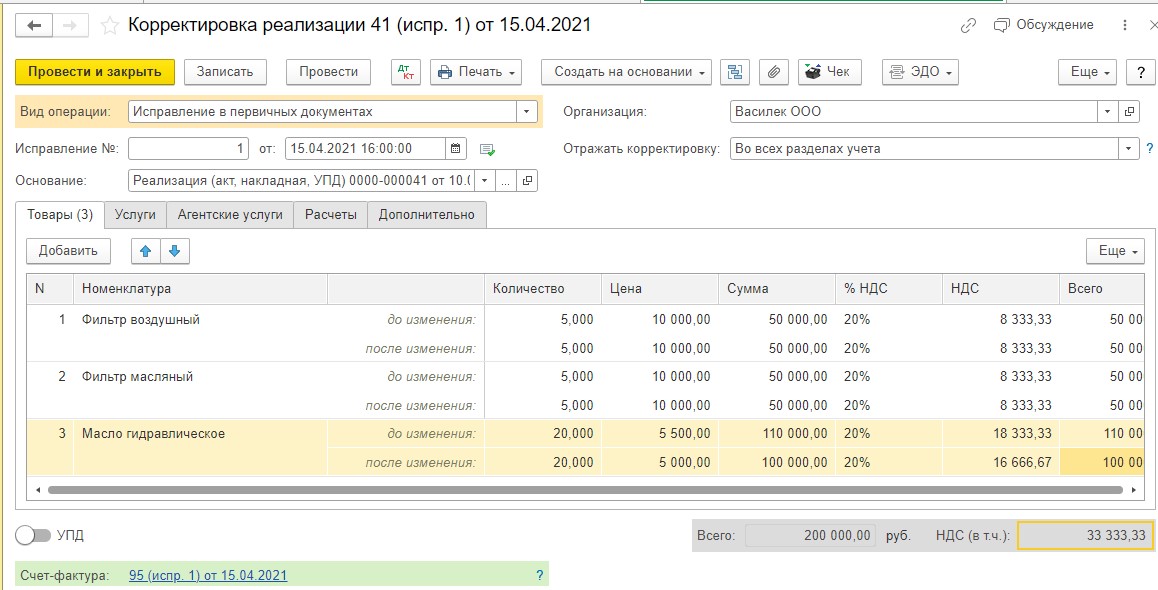

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

То есть, в записи фиксируется недостающая сумма.

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные

При проверке или анализе придется тратить время на вспомогательную аналитику.

Как избежать ошибок при сторнировании документов

Вот несколько полезных советов, которые помогут вам справиться с процессом сторнирования без проблем:

| 1. Тщательно проверяйте информацию | Перед тем, как приступить к сторнированию, убедитесь, что вы правильно указали все необходимые данные. Проверьте номера счетов, суммы, валюту и другую информацию. Небольшая опечатка или ошибка могут привести к серьезным последствиям. |

| 2. Следите за сроками | Операции по сторнированию документов должны быть выполнены в определенный срок. Не забывайте про установленные дедлайны и следите за ними. В случае превышения сроков, могут возникнуть дополнительные проблемы. |

| 3. Внимательно изучайте правила сторнирования | Каждая организация может иметь свои собственные правила и процедуры сторнирования документов. Узнайте, какие именно правила действуют в вашей компании и следуйте им. Невыполнение требований может привести к отказу в сторнировании. |

| 4. Обращайтесь к специалистам | Если у вас возникают сомнения или вопросы, лучше обратиться к специалистам. Квалифицированный бухгалтер или юрист сможет помочь вам правильно выполнить сторнирование и избежать ошибок. |

| 5. Ведите подробную документацию | Старайтесь вести подробную документацию обо всех операциях по сторнированию. Записывайте даты, причины сторнирования, суммы и другие важные детали. Это поможет вам отслеживать изменения и предоставить необходимую информацию при необходимости. |

Избегайте простых ошибок и следуйте правилам при сторнировании документов. Это поможет поддерживать точность в учете и финансовой отчетности вашей компании. При необходимости всегда обратитесь к профессионалам, чтобы убедиться, что все делается правильно.

Важные аспекты сторнирования документа

Основные аспекты сторнирования документа:

- Определение причин сторнирования: Сторнирование может производиться по разным причинам, таким как исправление ошибок, отмена некорректных операций, изменение условий сделки и другие. Для правильного проведения сторнирования необходимо тщательно проанализировать причину и основание для его проведения.

- Выбор подходящего метода сторнирования: Существует несколько способов сторнирования, таких как сторнирование на сумму, сторнирование на дебетовую и кредитовую стороны, сторнирование со сменой знака и другие. Выбор метода зависит от особенностей и требований конкретной ситуации.

- Соблюдение правил бухгалтерского учета: При проведении сторнирования необходимо соблюдать принципы и правила бухгалтерского учета, чтобы избежать ошибок и правильно отразить исправления в учетных записях. Например, сумма сторнирования должна соответствовать сумме оригинальной операции.

- Формирование документации: После проведения сторнирования необходимо правильно оформить соответствующую документацию, которая будет служить основанием для отмены или исправления ранее совершенных записей. Это может быть сторнировочный журнал, корректирующая ведомость или другой учетный документ.

- Контроль и анализ результатов: После проведения сторнирования рекомендуется осуществить контроль и анализ результатов. Это позволит убедиться в правильности проведенных операций, проверить баланс и связи между учетными записями, а также выявить возможные ошибки или расхождения.

Важно помнить, что сторнирование документа является ответственным и сложным процессом, требующим профессионального подхода и внимательности. Неправильное сторнирование может привести к искажению финансовой отчетности и нарушению законодательства

Поэтому рекомендуется обратиться за консультацией к специалисту или бухгалтеру перед проведением сторнирования.

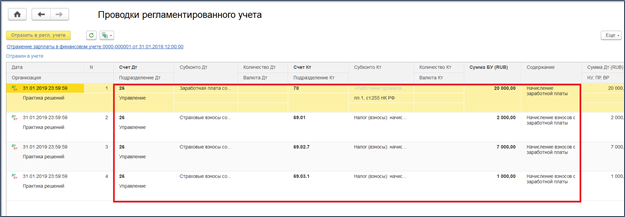

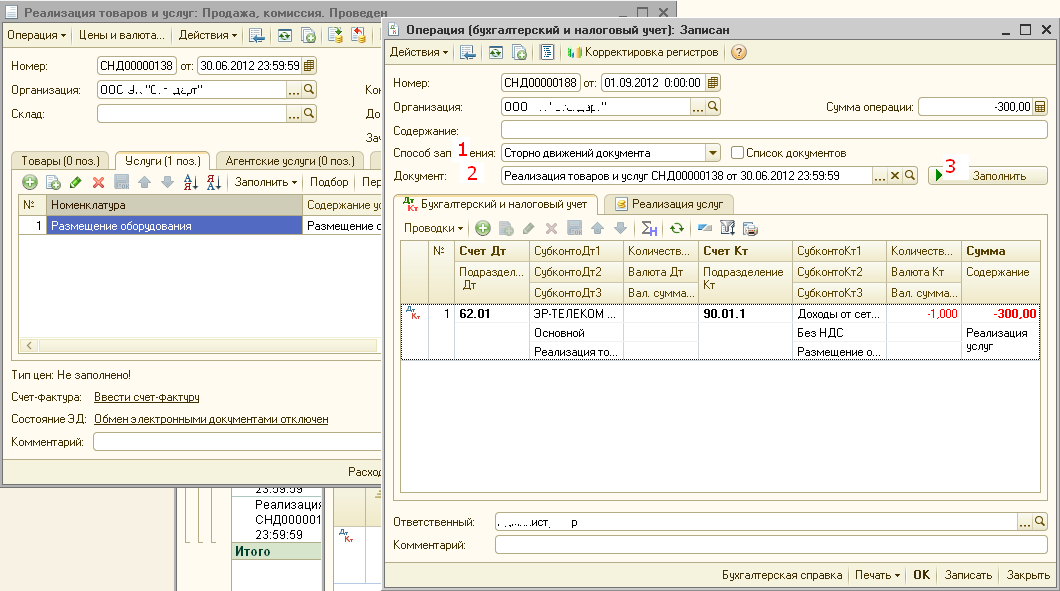

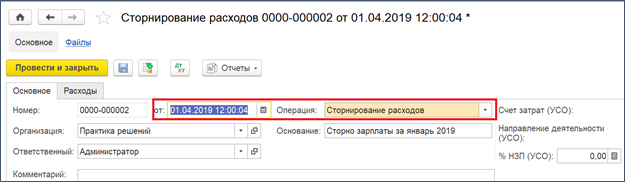

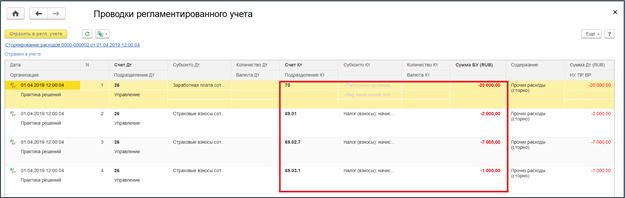

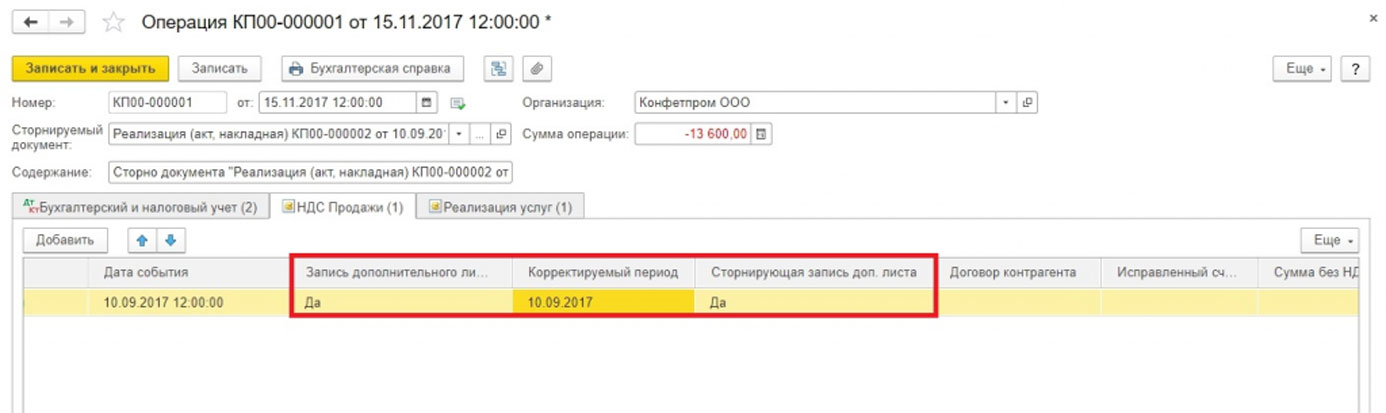

Сторно расходов

Сторнирование расходов (производственных, общепроизводственных, общехозяйственных, прочих) рекомендуется выполнять, используя документ «Отражение прочих доходов и расходов» с видом операции «Сторнирование расходов». Документ доступен в разделе Финансовый результат и контроллинг/Доходы и расходы, финансовый результат/Отражение прочих доходов и расходов.

Рассмотрим пример, когда сторнирование расходов правильно выполнять этим документом.

1. В январе выполнено отражение начисленной зарплаты в финансовом учете

2. В апреле выявлено, что в документе неправильно указан способ отражения заплаты в учете. Принято решение отсторнировать неправильно сформированные проводки января и выполнить правильное отражение зарплаты в РУ.

3. Для сторнирования неправильно отраженных затрат требуется:

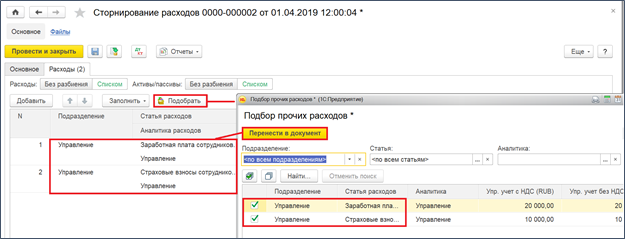

3.1 Создать новый документ Отражение прочих доходов и расходов» с видом операции «Сторнирование расходов»

3.2 На закладке Расходы нажать кнопку «Подобрать». В окне подбора отметить статьи расходов, которые нужно отсторнировать и нажать кнопку «Перенести в документ»

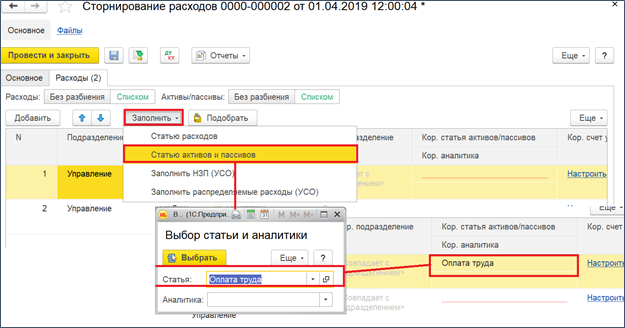

3.3 На закладке Расходы заполнить параметры «Кор. статья активов/пассивов» для каждой строки. Для этого выделить строку (или группу строк) и нажать кнопку «Заполнить/Статью активов и пассивов». В форме выбора указать статью активов (НЕ статью расходов!!!!) и нажать кнопку «Выбрать»

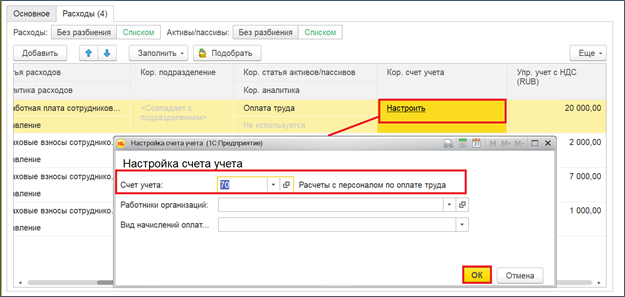

3.4 На закладке Расходы заполнить параметры «Кор. счет учета» для каждой строки. Для этого выделить строку и нажать гиперссылку «Настроить». В форме настройки счета учета указать счет учета, значения субконто, используемые для счета, и нажать кнопку «ОК»

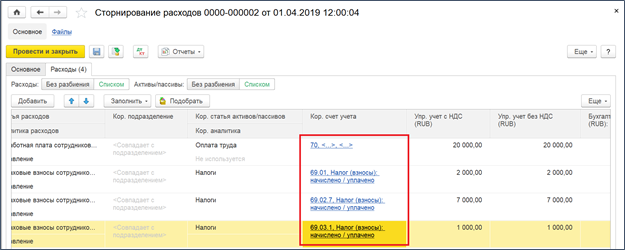

4. Заполненный документ провести и отразить в РУ

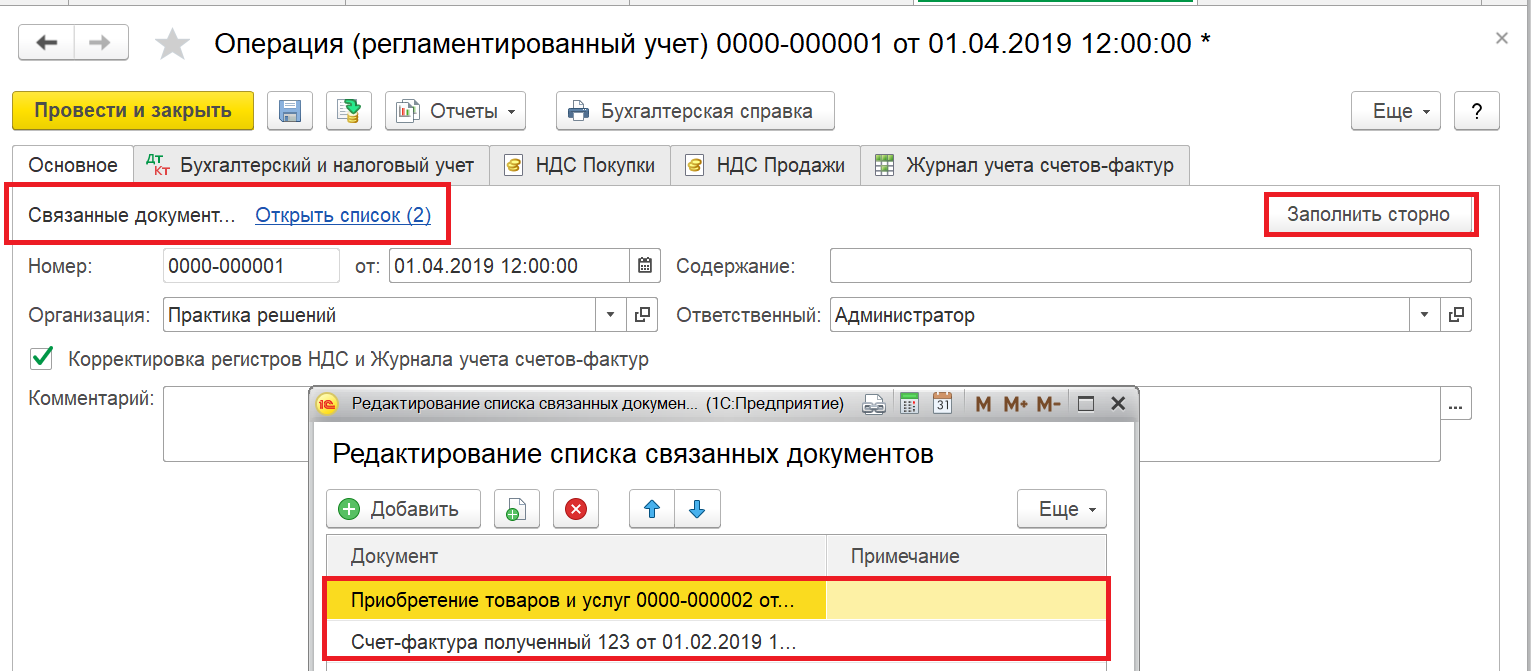

Шаги сторнирования документа

Процесс сторнирования документа включает несколько этапов, которым следует уделить особое внимание, чтобы обеспечить корректное исправление ошибок в учетной записи. Вот основные шаги, которые необходимо выполнить при сторнировании:. 1

Проверить правильность документа

Важно убедиться, что документ, который требуется сторнировать, содержит все необходимые данные и отражает истинное положение дел. Также следует убедиться, что ошибки и их характер правильно идентифицированы

1. Проверить правильность документа

Важно убедиться, что документ, который требуется сторнировать, содержит все необходимые данные и отражает истинное положение дел. Также следует убедиться, что ошибки и их характер правильно идентифицированы

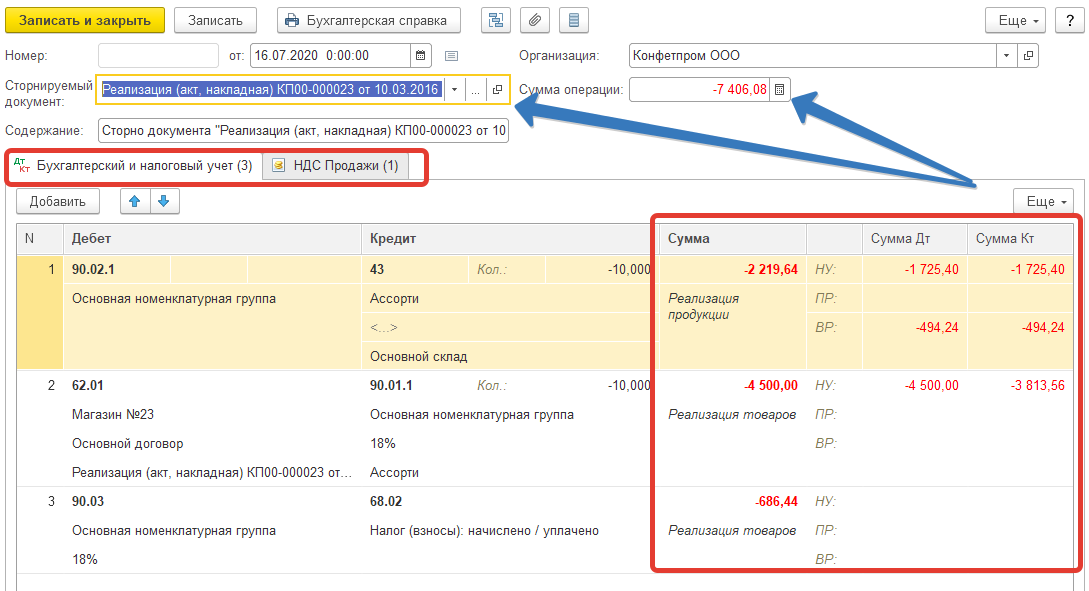

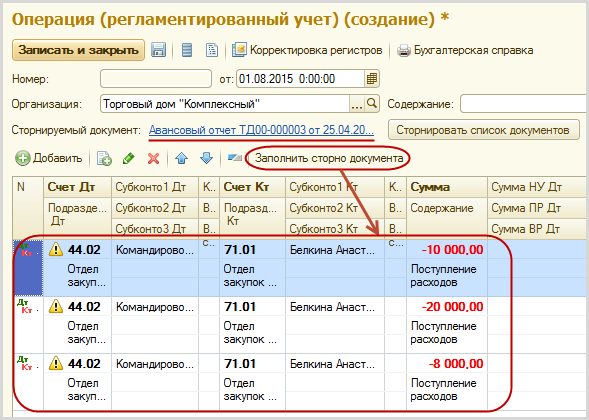

2. Отменить исходный документ. Чтобы правильно провести сторнирование, необходимо отменить или аннулировать исходный документ. Это может быть выполнено путем пометки документа на оборотной стороне, указывающей на сторнирование и причину исправления ошибки.

3. Создать новый документ — сторнировочный документ. Для замены исходного документа, который требуется сторнировать, необходимо создать новый документ, известный как сторнировочный документ. В этом документе должны быть указаны корректные данные, исправленные или обновленные в соответствии с реальным положением дел.

4. Проставить отметки и подписи

Важно, чтобы сторнировочный документ был ясно отличимым от исходного документа. Для этого можно использовать такие отметки, как «Сторнировано» и указать причину исправления ошибки

Также следует проставить дату сторнировки и подписи лиц, ответственных за проведение процесса сторнирования.

5. Сохранить копии и связать документы

Важно сохранить копию исходного документа, который был сторнирован, вместе с соответствующим сторнировочным документом. Оба документа должны быть связаны и у них должен быть уникальный идентификатор, чтобы обеспечить легкость отслеживания и аудита в будущем

6. Уведомить заинтересованные стороны. О всех сторнированных документах следует уведомить заинтересованные стороны, включая другие департаменты или организации, которые могут быть затронуты данным изменением. Это поможет предотвратить любые возможные недоразумения или неправильное использование сторнированных документов в будущем.

Следуя этим шагам, предлагается выполнять процесс сторнирования документа, чтобы гарантировать точность и законность исправления ошибок в учетных записях.

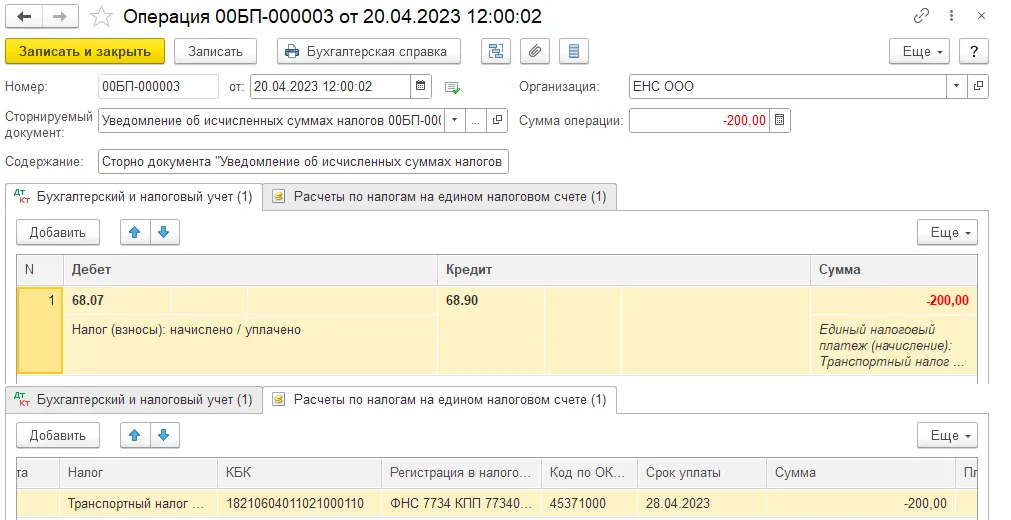

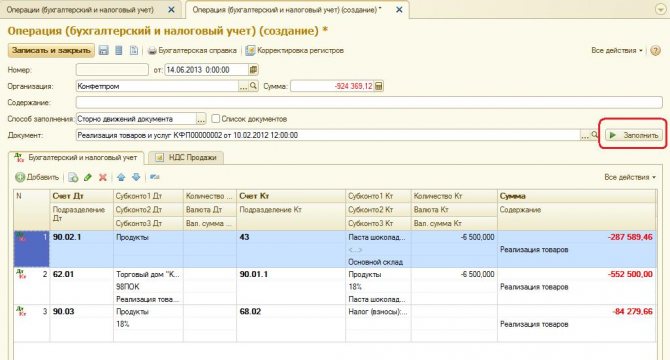

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Пример

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1000 руб. — учтена в составе общехозяйственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная ранее.

Пример

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 2000 руб.

Для исправления ошибки делается дополнительная запись на сумму разницы между правильной и неправильной записями — 18 000 руб. (20 000 — 2000):

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 18 000 руб.

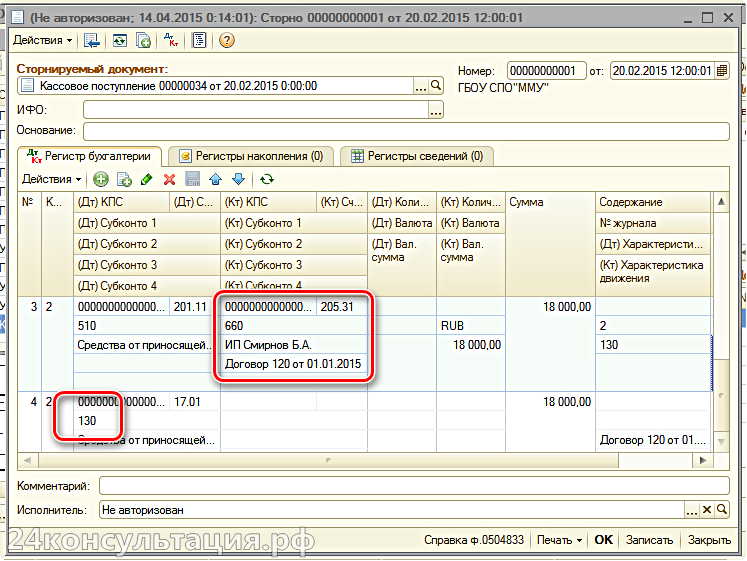

Сторно в бухгалтерии: обсуждение важного инструмента простыми словами

Требования к документации бухгалтерского характера достаточно жесткие. В нее запрещается вносить изменения путем зачеркивания или удаления неверно сделанных записей. Однако от ошибок никто не застрахован, поэтому появился инструмент, позволяющий корректировать неверные записи. Это операция сторно в 1С или др. программе. По сути, речь идет про бухгалтерскую проводку со знаком минус. То есть, в обновленном документе появляется две записи, которые, по большому счету, являются взаимоисключающими друг друга. При этом у одной из них появляется соответствующий отрицательный знак «–». Основные особенности этого инструмента (сторно) следующие:

- новая запись вносится за то время/период, когда произошла ошибочная запись;

- признаком использования инструмента является наличие знака «–»;

- при отсутствии подобной корректирующей записи и имеющихся ошибках отчетность (итоговая) признается некорректной;

- проводка корректирующего характера производится исключительно на сумму, соответствующую установленной разнице.

Надо понимать, что строгое выполнение правил сторно очень важно. Если их проигнорировать, то возможно завышение оборотных средств, а это компании или предпринимателю не выгодно

Инструмент имеет смысл использовать для корректировки допущенных ошибок, а также при списании наценки. По сути, этот инструмент используется в практике любого бухгалтера очень часто.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой

Правила и процесс обратной проводки

Обратная проводка — это процесс отмены уже проведенного платежа и возврата средств покупателю. Обратная проводка может быть инициирована как покупателем, так и продавцом в различных ситуациях, например, при возникновении споров, ошибочных транзакций, несанкционированных операций или не удовлетворительной услуги.

Вот основные правила и процесс обратной проводки:

Своевременная отправка запроса: Как правило, существует определенный срок, в течение которого можно инициировать обратную проводку

Поэтому важно отправить запрос на обратную проводку в установленные сроки.

Сбор доказательств: Для подтверждения необходимости обратной проводки необходимо собрать необходимые доказательства, такие как скриншоты, переписку, квитанции и т.д. Эти доказательства помогут убедить платежную систему или банк в необходимости проведения обратной проводки.

Обращение к платежной системе или банку: Обратная проводка требует обращения к платежной системе или банку, через которые была осуществлена платежная операция

Необходимо предоставить все требуемые документы и объяснить причины, по которым запрашивается обратная проводка.

Рассмотрение заявки: Платежная система или банк рассматривают заявку на обратную проводку и выполняют необходимые проверки. Этот процесс может занять некоторое время, так как платежная система или банк обязаны убедиться в обоснованности запроса на обратную проводку и принять соответствующее решение.

Перевод средств: После положительного решения платежная система или банк осуществляют перевод средств обратно на счет покупателя. Сроки и условия перевода средств могут варьироваться в зависимости от платежной системы или банка.

Важно помнить, что процесс обратной проводки может иметь свои особенности в зависимости от выбранной платежной системы, банка или страны. Поэтому рекомендуется ознакомиться с правилами и процессом обратной проводки, чтобы быть готовым к возможным спорам и проблемам

В целом, обратная проводка играет важную роль в обеспечении безопасности и защите интересов покупателей, и ее процесс должен быть прозрачным и понятным для всех сторон.

Процесс сторнирования

Сторнирование — это процесс отмены или аннулирования сделки или документа, который был ранее составлен или подписан. Оно может быть применено к различным видам документов, включая счета, чеки, акты, накладные и другие документы, где сторнирование является необходимым.

В процессе сторнирования обычно следующие шаги:

- Выяснение причин сторнирования. Прежде чем приступить к сторнированию, необходимо определить причины его проведения. Это может быть связано с ошибками в документе, ошибками в платеже или другими ситуациями, требующими отмены или корректировки исходного документа.

- Создание сторнирующего документа. Для выполнения сторнирования необходимо создать сторнирующий документ, который будет содержать информацию об отмене или аннулировании исходного документа. В этом документе должны быть указаны причины, дата сторнирования и другая необходимая информация.

- Уведомление другой стороны. После создания сторнирующего документа необходимо уведомить другую сторону о процессе сторнирования. Это может быть выполнено посредством отправки электронной почты, письма или другими договоренными методами коммуникации.

- Согласование сторнирования. После получения уведомления другая сторона должна подтвердить согласие на проведение сторнирования. Это может быть выполнено путем подписания сторнирующего документа или другим согласованным действием.

- Запись сторнирования. После получения согласия на сторнирование необходимо зарегистрировать процесс сторнирования. Это может включать обновление учетных записей, изменение статусов и другие необходимые действия для отражения сторнирования.

Сторнирование является важным процессом для исправления ошибок или отмены документов, которые были составлены или подписаны ошибочно или по каким-либо другим причинам. Это позволяет сторонам в сделке исправить ошибку и продолжить работу в соответствии с правильными условиями и документами.

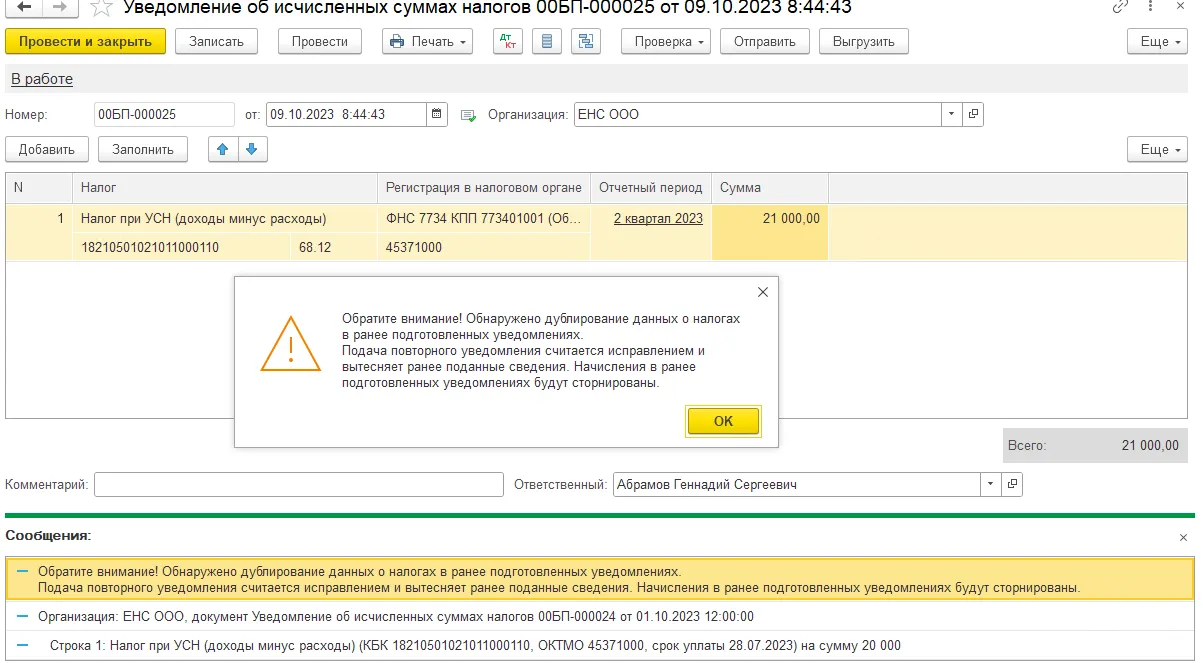

Возможные проблемы и ошибки при сторнировании

Ниже приведены некоторые из возможных проблем и ошибок, которые могут возникнуть при сторнировании:

Проблема

Описание

Ошибка в указании суммы

При сторнировании необходимо быть внимательным и указать правильную сумму, в противном случае могут возникнуть проблемы с попаданием в установленные налоговые лимиты или несоответствием фактически уплаченной суммы.

Неучтенные корректировки

Если при сторнировании не учитывать уже сделанные корректировки и изменения, то результат может быть неточным и не соответствовать действительности.

Ошибочный выбор налогового периода

Важно указывать правильный налоговый период при сторнировании. В противном случае, налогоплательщику может быть начислена дополнительная сумма штрафов и пеней.

Проблемы с подтверждением операции

Если подтверждение операции сторнирования не произведено или происходит с ошибками, то данная операция может быть недействительной, что может вызвать проблемы при последующей проверке и учете.

Ошибки в заполнении данных

Неправильное заполнение данных при сторнировании может привести к задержкам, неверному рассмотрению заявки на сторнирование или отказу в проведении данной операции.. Учитывая эти возможные проблемы и ошибки, налогоплательщикам следует быть внимательными и осторожными при выполнении операций по сторнированию в своем личном кабинете

При возникновении сложностей рекомендуется обратиться за помощью к специалистам или консультанту по налогам, чтобы избежать негативных последствий и снизить риск возникновения ошибок

Учитывая эти возможные проблемы и ошибки, налогоплательщикам следует быть внимательными и осторожными при выполнении операций по сторнированию в своем личном кабинете. При возникновении сложностей рекомендуется обратиться за помощью к специалистам или консультанту по налогам, чтобы избежать негативных последствий и снизить риск возникновения ошибок.