Что означают коды НДФЛ

В справке 2 НДФЛ, независимо от того, для каких целей она оформляется – для отчетности в ФНС или физлица, фиксируются все виды вознаграждений, подлежащих налогообложению и положенные гражданину налоговые вычеты.

Для удобства отражения и обработки информации, счета налогов, поступающих в бюджет, данные указываются в виде соответствующих кодов, утвержденных приказом ФНС №MMB-7-11/387@ от 10.09.2015 г.

Первая цифра тоже имеет значение в шифровании.

К группе, которая начинается с «1» отнесены виды вознаграждений, которые не связаны с трудовой деятельностью. Это могут быть государственные выплаты, доходы от займа (в виде процентов) и т. д.

Вторая группа, которая начинается с «2», включает в себя все виды прибыли, выплачиваемые наймодателем своим работникам: зарплата, отпускные, премии, компенсации и др.

Небольшая подгруппа обозначенная «3» отражает доход в виде процентов от собственных капиталовложений, а также выигрыши.

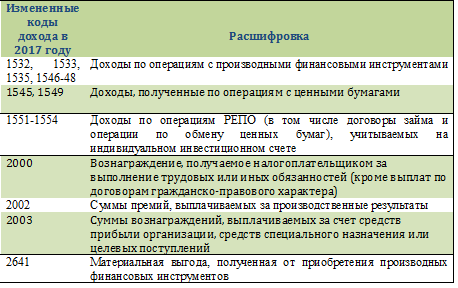

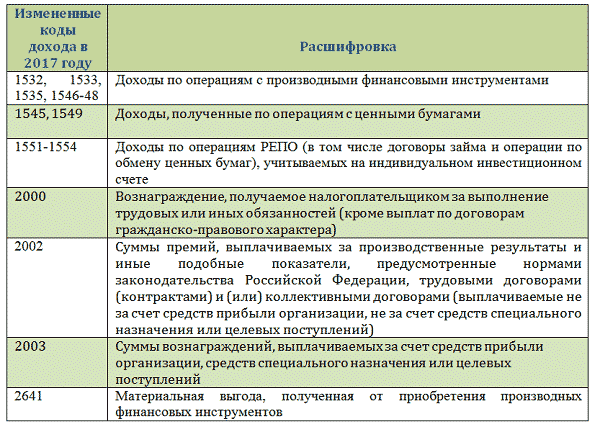

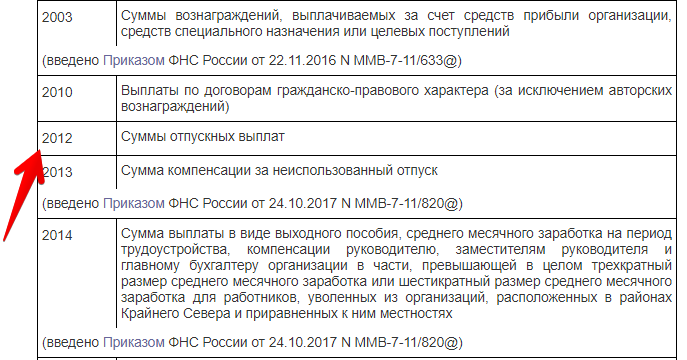

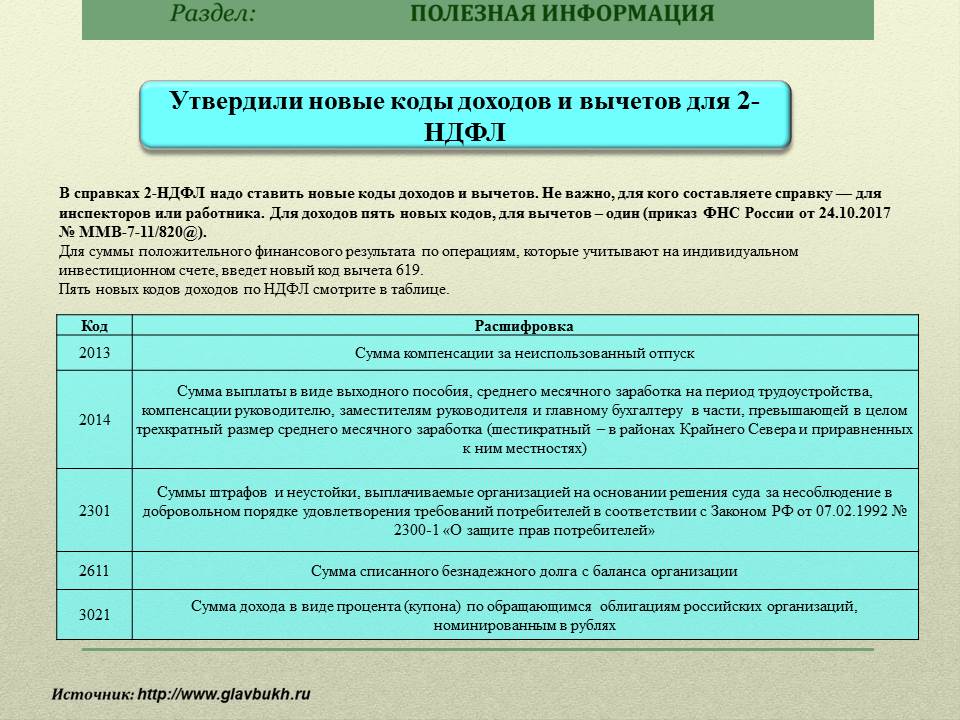

С момента принятия Приказа были внесены изменения, добавлены новые коды, например, 2013 – компенсация за неиспользованный отпуск, которая раньше подходила под универсальный шифр 4800, о котором пойдет речь. Внесены и иные доходы, 2002, 2003 и др. А также исключены, некоторые изначально принятые, например – 2791, под которым указывались вознаграждения в натуральной форме от сельсхозпроизводства.

Кроме кодов доходов, в бланках отчетности применяются и коды вычетов, которые тоже утверждены законодательно, в Приложении 2. Они представляют собой трехзначные символы от 104 до 620.

Вычеты поделены по группам, в зависимости от основания предоставления возврата НДФЛ:

- имущественные;

- социальные;

- стандартные;

- профессиональные;

- инвестиционные.

Рекомендуем дополнительно прочитать: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Определенные вычеты предоставляются на детей, а какие-то на самого налогоплательщика.

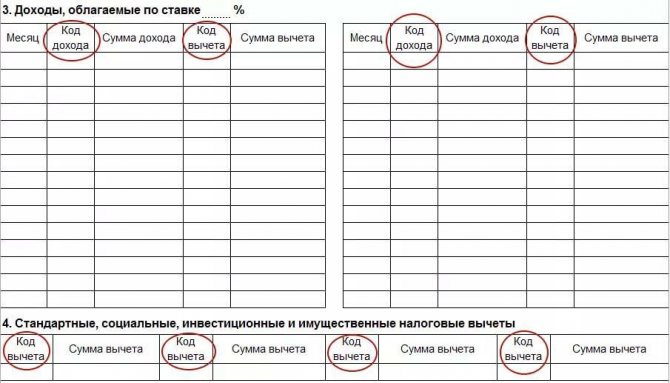

Коды доходов и вычетов в справке 2 НДФЛ отражаются в двух разделах: третьем и четвертом. Каждый вид вознаграждения и, соответственно, положенного вычета разносится по месяцам, в виде таблицы.

В связи с последними изменениями форм отчетности, принятыми законодательством, справка по форме 2 НДФЛ формируется в двух разных вариантах для ФНС и для физлиц. В первом варианте предполагается заполнение налоговым агентом Приложения к документу, в котором расшифровываются все виды полученных налогоплательщиком вознаграждений за год, и предоставленные ему вычеты. Во втором случае, достаточно сведений в 3 и 4 блоках бланка.

Принятые обозначения применяются не только для формирования бланка справки о доходах физлица, они используются в других формах финансовой и бухгалтерской отчетности.

Новый список кодов

Впервые для хозяйствующих субъектов обязанность указывать такие коды была установлена с 01.06.2020 Положением Банка России от 19.06.2012 № 383-П. В дальнейшем аналогичные правила оказались отражены в реквизит 20 Приложения 1 и реквизит 15.5 Приложения 12 к Положению (то есть, соответственно, в платежном поручении и платежном распоряжении).

Принято Указание от 25.03.2022 № 6104-У, которым и внесены изменения в Положение.

Список кодов теперь выглядит так:

|

Код вида дохода |

Значение реквизита |

|

1 |

Перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения размеров удержания |

|

2 |

Перевод денежных средств, являющихся доходами, на которые в соответствии с п. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются |

|

3 |

Перевод денежных средств, являющихся доходами, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат |

|

4 |

Перевод денежных средств, являющихся доходами, на которые в соответствии с п. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются |

|

5 |

Перевод денежных средств, являющихся доходами, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат |

Неизменными остались формулировки в отношении кодов 1 и 2. Но изменилась формулировка по коду 3, и появились два новых кода. Также указано, что надо учитывать единовременный или периодический характер выплат.

Коды стали следующими:

-

«3» – при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат;

-

«4» – при переводе денежных средств, являющихся доходами, на которые в соответствии с ч. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются;

-

«5» – перевод денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат.

При переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, код вида дохода по-прежнему не указывается.

Поясним (частично напомним), о каких ограничениях и взысканиях идет речь.

Что такое код дохода и как он определяется

Вам будет интересно:Выдан займ: проводки, начисление процентов

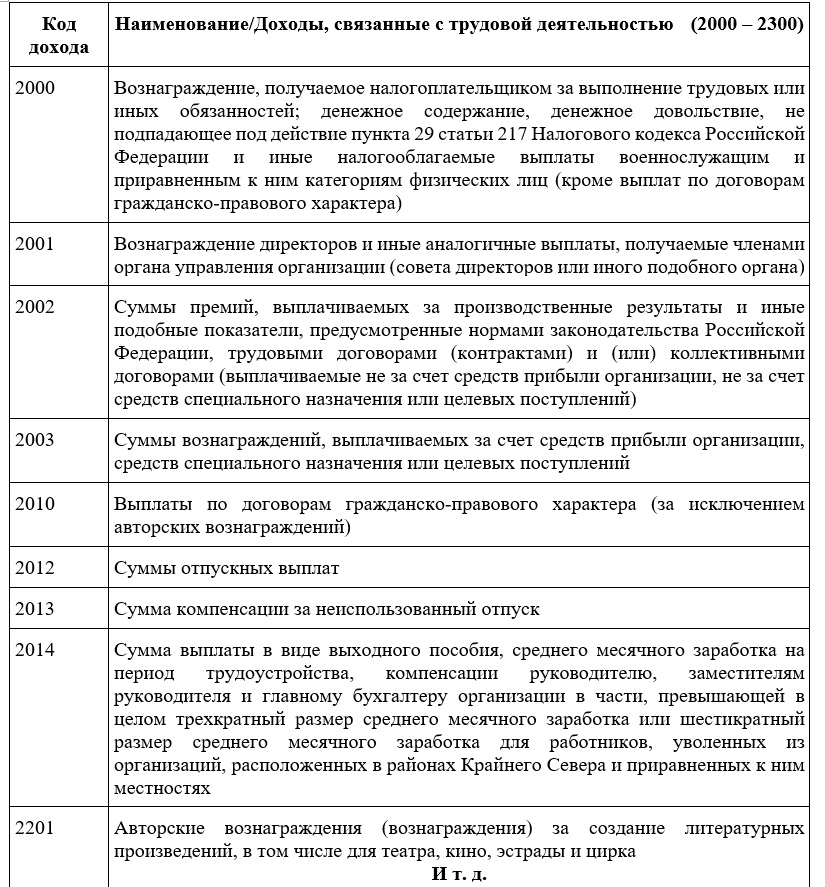

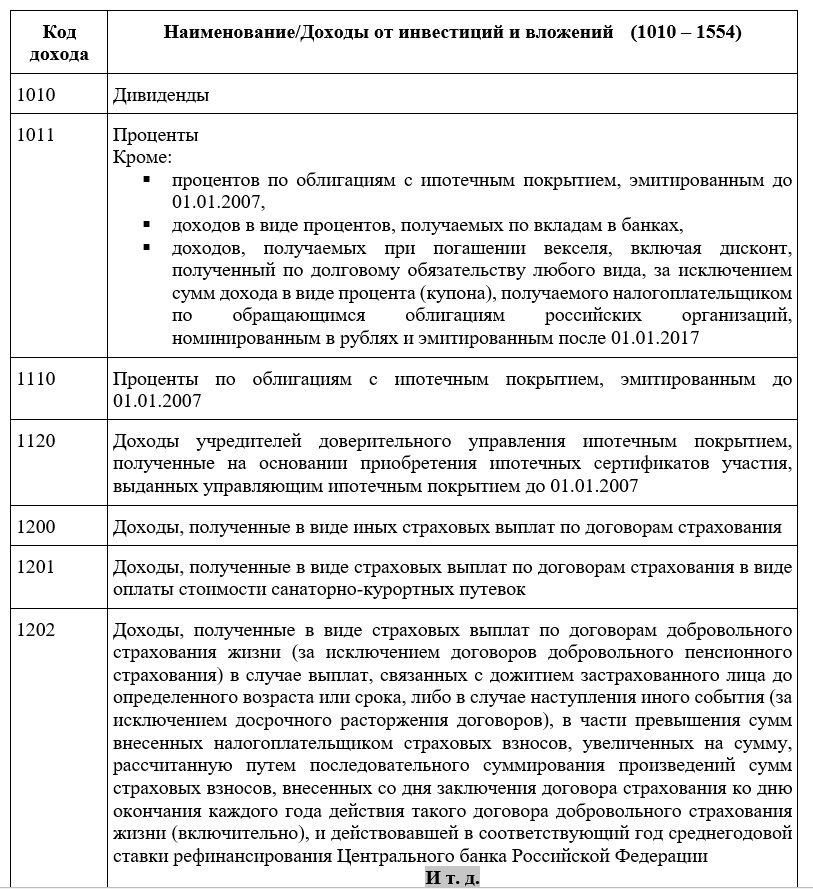

Коды доходов в справку 2-НДФЛ необходимо выбирать из Приложения №1 к Приказу № ММВ-7-11/387 от 10.09.15 г. В нем каждому виду дохода, который может получить физическое лицо в денежной или натуральной форме, присваивается уникальный четырехзначный код.

Для работодателя очень важно определить, к какому коду относится доход и правильно указать его в справке. В перечень, утвержденный Минфином, постоянно вносятся изменения

Как пример можно привести расчет заработной платы и пособий. Эту операцию выполняет каждый работодатель. В 2015 г. после утверждения нового перечня доходы распределялись так:

Начислена заработная плата (в том числе премии) – код 2000.Начислены отпускные (в том числе оплата неиспользованного отпуска при увольнении) – код 2012.Оплачены листки временной нетрудоспособности – код 2300.

В 2021 году в перечень кодов в 2-НДФЛ внесены изменения: из суммы заработной платы выделили премии, причем разделили их в зависимости от источника выплат. В 2021 г. из суммы оплаты положенных работнику отпусков выделили и присвоили отдельный код компенсации оставшихся дней отпуска при увольнении. В отчете за 2017 г. доходы наемных работников в результате расчета заработной платы и пособий распределятся по кодам доходов в 2-НДФЛ таким образом:

Начислена зарплата – код 2000.Начислена премия за производственные результаты и иные показатели, выплачиваемая из фонда оплаты труда не за счет чистой прибыли или средств целевого назначения – код 2002.Начислена премия за те же показатели за счет прибыли и целевого финансирования – код 2003.Начислены отпускные – код 2012.Начислена оплата за оставшиеся дни отпуска при увольнении – код 2013.Оплачены листки временной нетрудоспособности – код 2300.

Когда учет заработной платы, пособий и компенсаций ведется в специальных программах, таких как «1С:Предприятие», достаточно один раз в момент ввода в действие очередного изменения перечня внести соответствующие дополнения в программу. При расчете зарплаты вручную бухгалтеру нужно будет внимательно распределять доходы физлиц. Согласно статье 126.1 НК РФ за предоставление налоговым агентом справок, содержащих недостоверные сведения, грозит штраф пятьсот рублей за один документ. Если сотрудников много, сумма штрафа в случае неправильно выбранного кода дохода окажется чувствительной.

Особенности использования кода дохода 2750

Код дохода 2750 используется для обозначения определенного вида дохода при заполнении налоговой декларации. Он относится к категории «Доходы от сдачи внаем недвижимого имущества» и имеет ряд особенностей, которые необходимо учитывать при его использовании.

Первая особенность кода дохода 2750 заключается в том, что он применяется только в случае получения дохода от сдачи в аренду недвижимого имущества. Если ваш доход связан с другими видами деятельности (например, продажей недвижимости), то вам следует выбрать другой код дохода.

Вторая особенность заключается в том, что код дохода 2750 требует дополнительного уточнения информации о сдаваемом имуществе. В налоговой декларации необходимо указать местонахождение, площадь и назначение сдаваемой недвижимости. Эти данные помогут налоговым органам правильно классифицировать ваш доход и рассчитать соответствующие налоговые обязательства.

Третья особенность связана с налоговыми льготами и освобождениями. Используя код дохода 2750, вы можете претендовать на определенные льготы или освобождения от уплаты налогов. Например, если сдаваемая в аренду недвижимость является жилым помещением, вы можете воспользоваться льготой по уплате налога на имущество физических лиц.

Наконец, четвертая особенность заключается в том, что использование кода дохода 2750 требует соблюдения налоговой дисциплины. Вы должны своевременно предоставлять правильную и полную информацию о полученных доходах и уплачивать соответствующие налоги. В противном случае, вы можете столкнуться с штрафными санкциями и другими негативными последствиями со стороны налоговых органов.

В заключение, код дохода 2750 является важным инструментом для правильного оформления доходов от сдачи в аренду недвижимого имущества

Важно учитывать его особенности и следовать требованиям налогового законодательства для избежания проблем с налоговыми органами

Код дохода 2000 в справке 2-НДФЛ – что это в 2018 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2018 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Что значит 2760 код дохода в справке 2-НДФЛ

Справка 2-НДФЛ представляет собой документ содержащий данные о зарплате, премиях, денежных поощрениях и иных финансовых доходах физического лица.

В ней же также указываются и переведенные в Налоговый орган отчисления.

Для чего нужна справка 2-НДФЛ если гражданам и сам вкусе всех своих финансовых передвижений? Если Вы решите взять Кредит в банке, вернуть излишне уплаченный налог или отчитаться о своем благосостоянии перед каким-либо государственном учреждении, то именно справка 2-НДФЛ станет Вашим помощником в этом деле и документально подтвердит доходы.

Справка составляется на основе финансового анализа прошедшего года, по каждому физическому лицу отдельно. То есть, в ней должны указываться все двенадцать месяцев в году. По текущему, не «закрытому» году составить справку не представляется возможным.

Выдается справка сотруднику по месту работы, в отделе бухгалтерии. Сделать это можно только после закрытия финансового года и сдачи отчета главным бухгалтером.

Выглядит справка 2-НДФЛ как документ стандартного формата А4, в определенной форме и строго указанными законом данными. А именно:

- Данные о налоговом агенте. Это наименование места работы, ИНН, ОКТМО и др.

- Данные о физическом лице (получателе справки). Сюда относится Ф.И.О., дата рождения, ИНН, место жительства, серия и номер паспорта.

- Доходы. Указываются они по каждому месяцу отдельно и без указание конкретных формулировок. У каждого вида дохода, подлежащему уплате 13% налога имеется свой код. Там же указывается и конкретная сумма.

- Вычеты. Также указываются цифровым кодом с указанием конечной суммы вычета.

- Общая сумма доходов и вычетов. Полученные результаты суммируются и выводится общий годовой результат.

- Подпись и печать налогового агента.

Все данные заполняются строго по факту. Если по информации о налоговом агенте и работнике возникает мало вопросов, то коды доходов не всегда понятны с первого взгляда. Знать их наверняка может только человек с экономическим образованием.

Простым получателям справки 2-НДФЛ следует обратить внимание на самые часто встречающиеся коды:

- Код 2000 – официальная заработная плата в размере, установленном в договоре или контракте, назначается ежемесячно за выполнение основных трудовых обязанностей.

- Код 2012 – финансовая выплата за использованные дни отпуска, назначается в виде компенсации за положенные дни отдыха сотрудника и за весь отработанный трудовой период.

- Код 2013 – выплата за не использованный отпуск, выплачивается в случае невыхода сотрудника в его ежегодный основной отпуск.

- Код 2300 – компенсация за листки нетрудоспособности, проще говоря оплата больничного.

- Код 2760 – дополнительная финансовая помощь работнику.

Последний код 2760 – необычен в плане взымаемой с его общей суммы налоговой ставки. Большинство видов доходов, как правило, подлежат налоговому вычету. То есть со всей суммы высчитывается и отчисляется в налоговый орган 13%.

Доход в виде дополнительной финансовой помощи работнику облагается доходом с условием. По этому условию значится что:

- если данная выплата составляет 4000 рублей и меньше, то налог из него не высчитывается;

- если сумма материальной помощи превышает 4000 рублей, то она подлежит налоговому вычету в виде стандартных 13%.

В самой справке 2-НДФЛ код указывается в любом случае. Однако налогооблагаемая сумма указывается в документе вместе с кодом вычета, а именно в данном случае кодом 503.

Нельзя сказать, что код 2760 в виде материальной помощи работнику встречается редко. В крупных организациях существует практика оказания дополнительного помощи, например, давно работающему сотруднику при выходе на пенсию, одинокой матери в трудной жизненной ситуации, либо сотруднику в случае тяжелой болезни.

Не стоит путать код 2760 с кодом премии 2002. По своей формулировки они немного похожи и означают дополнительную денежную выплату работнику. И оба дохода оформляются на усмотрение руководителя организации. Однако премия выписывается по результатам высокой эффективной работы, или досрочного выполнения плана.

На сегодняшний день правила по составлению и заполнению бухгалтерских справок 2-НДФЛ регулируются приказом налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387. В приложениях к данному приказу идет цифровое указание кодов и их подробная расшифровка.

Практически ежегодно в та или иная часть приказа претерпевает изменения. Верную расшифровку кодов доходов и вычетов следует брать только в последних версиях изданий.

Коды в 2-НДФЛ

Актуально на: 26 февраля 2019 г.

Разного рода коды в справке 2-НДФЛ используются во многих графах. В одних случаях поставить код – не проблема, например, если речь идет о коде ИФНС в справке 2-НДФЛ. Как известно, это 4-значный код инспекции, в которой налоговый агент, оформивший справки, состоит на учете и в которую эти справки сдает. Первые 2 цифры обозначают код региона, вторые – код самого налогового органа (раздел II Порядка заполнения формы).

Вспомнить код своей ИФНС поможет Бухгалтерский справочник.

Но есть и более сложные коды. К примеру, код документа, удостоверяющего личность, в 2-НДФЛ. Всего таких «документальных» кодов 14. Их можно найти в справочнике кодов документов (Приложение № 1 к Порядку заполнения формы). Код 21 обозначает паспорт гражданина РФ, код 03 – свидетельство о рождении, код 07 – военный билет и т.д.

Кроме того, в справке должно быть указано гражданство физлица, на которое оформляется справка. И тоже с помощью кода. Чтобы отметить гражданство (код страны) в 2-НДФЛ, нужно определить его в соответствии с Общероссийским классификатором стран мира (ОКСМ, принят Постановлением Госстандарта от 14.12.2001 № 529-ст). Код страны Россия для 2-НДФЛ – 643.

Но самые интересные коды в форме – это конечно коды доходов и вычетов по НДФЛ. Как правило, именно по ним у бухгалтеров возникает большинство вопросов: какой код ставить в справке 2-НДФЛ.

Коды доходов в справке 2-НДФЛ с расшифровкой

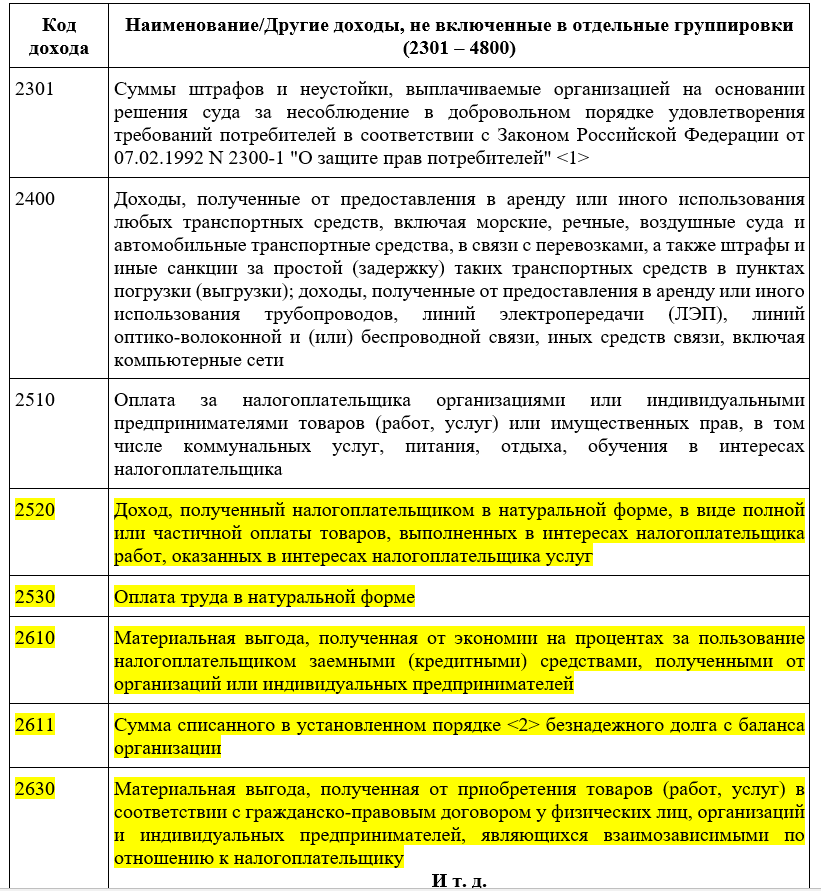

Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода. Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

Где указать код дохода в справке 2-НДФЛ

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@.

Обратите внимание, что с 26 декабря 2016 года внесены некоторые изменения. Об этом мы скажем ниже

Важно! Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено. Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет

Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Основные коды доходов для работодателя

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ.

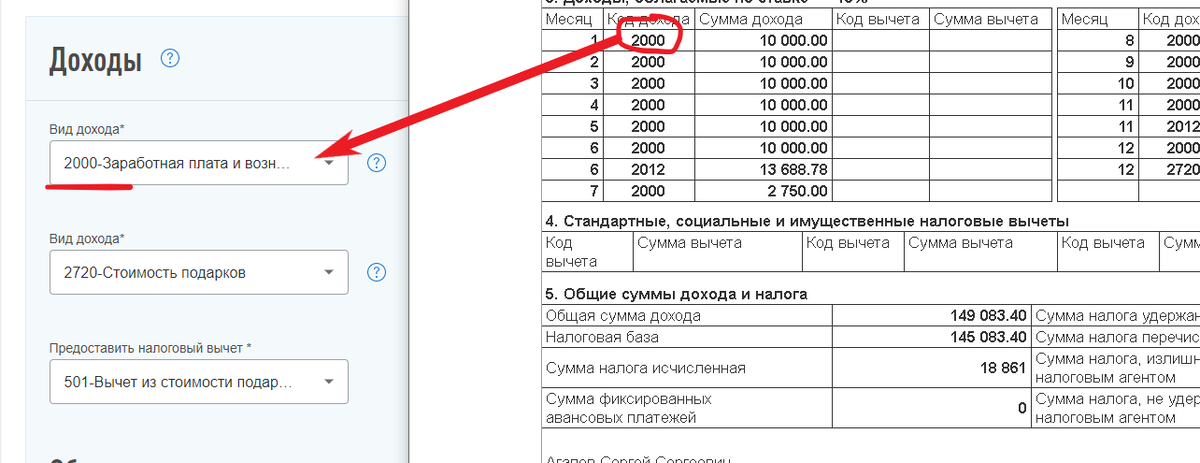

Для премии

Для обозначения выплаченных премий с 26 декабря 2016 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № ММВ-7-11/633@). Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2016 и 2017 года.

Вид премииза 2016 годза 2017 год

| Премия за производственные результаты | 2000 | 2002 |

| Премия за счет чистой прибыли компании | 4800 | 2003 |

Коды доходов для особых случаев

Некоторые коды доходов используются редко, но бухгалтер должен знать, для чего они нужны, и какие доходы отражать с этими кодами в справке 2-НДФЛ.

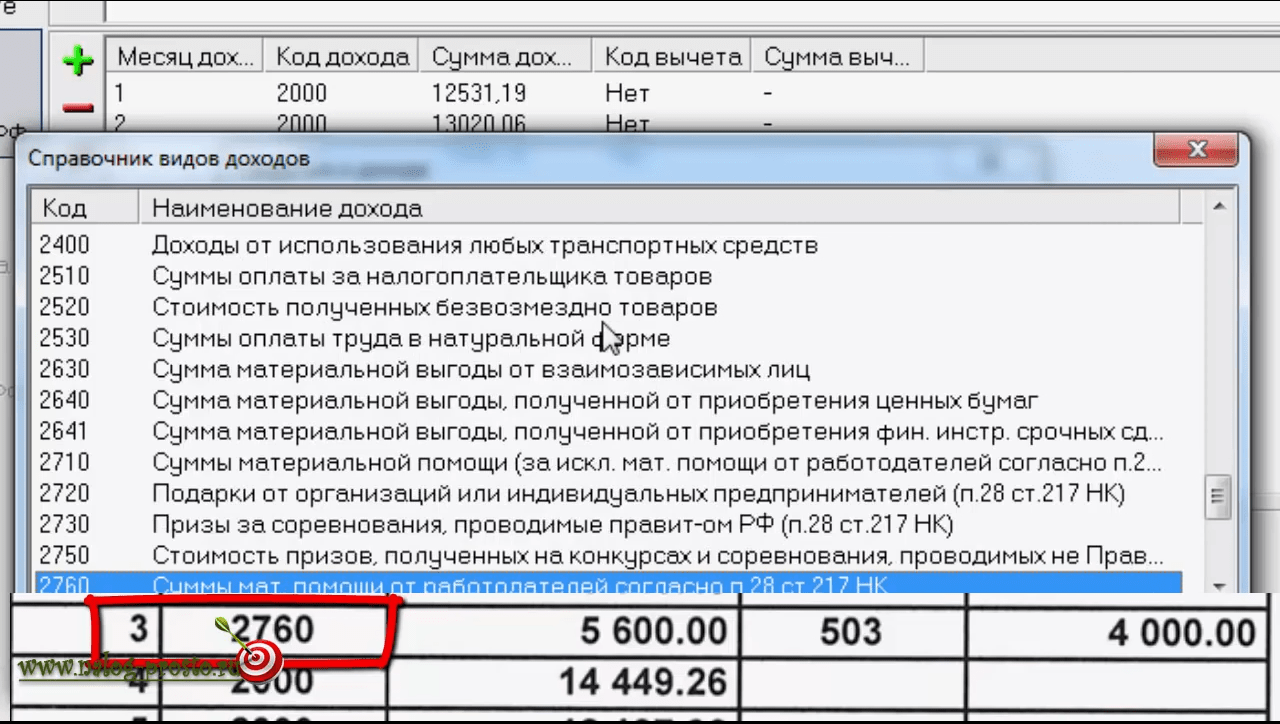

Код дохода 2760 и 2710 в справке

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ? Он используется для выплат в виде материальной помощи, выдаваемой сотруднику.

Однако будьте внимательны — для разного вида материальной помощи предусмотрены разные значения в справке 2-НДФЛ. Например, существует еще коды 2710, 2761, 2762.

Ниже мы привели таблицу всех шифров, используемых для выплат в виде материальной помощи.

| 2710 | Материальная помощь (за исключением материальной помощи по кодам дохода 2760, 2761, 2762) |

| 2760 | Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

Важно! Некоторая материальная помощь не облагается НДФЛ в пределах 4 000 руб. В этом случае укажите код дохода 2760, а рядом укажите код вычета 503

Посмотрите образец ниже.

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

| 2710 | 503 |

| 2760 | 503 |

| 2761 | 506 |

| 2762 | 508 |

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч. коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода. В таком случае бухгалтер должен указать код дохода в справке 2-НДФЛ – 4800.

- К таким доходам, в частности относятся:

- Компенсация за неиспользованный отпуск при увольнении;

- Выходное пособие свыше трехкратного размера среднего заработка;

- Суточные на командировку сверх лимита;

- Доплаты к разным пособиям;

- Компенсация за использование личного имущества в производственных целях и т.д.

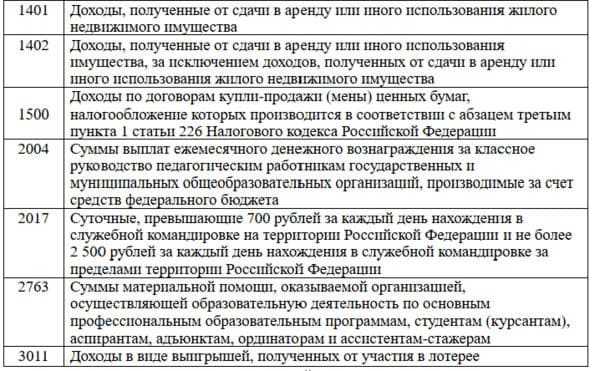

Нововведённые коды доходов в 2024 году для 2-НДФЛ

В первую очередь, необходимо сказать о появлении кодов, которые отображают получение прибыли в результате сдачи имущества в аренду:

- 1401 – получение денежной прибыли в результате сдачи в аренду жилого помещения;

- 1402 – получение денежной прибыли в результате сдачи в аренду любого нежилого помещения;

- 2400 – получение денежной прибыли в результате сдачи в аренду автомобиля при условии, что арендодатель – физическое лицо.

Ранее всё, что касается сдачи в аренду помещений, обозначалось кодом 1400. Сейчас данный код вписывается в том случае, если прибыль получена от аренды других объектов, которых нет в перечне кодов, например, техническое оборудование.

Во-вторых, важно отметить появление кода, который обозначает суточные, превышающие обозначенные пределы:

- 700 рублей в день для командировок на территории Российской Федерации;

- 2 500 рублей в день для командировок вне территории Российской Федерации.

Код для вышеупомянутой ситуации – 2015. Ранее подобная информация вносилась в форму 2-НДФЛ под кодом 4800.

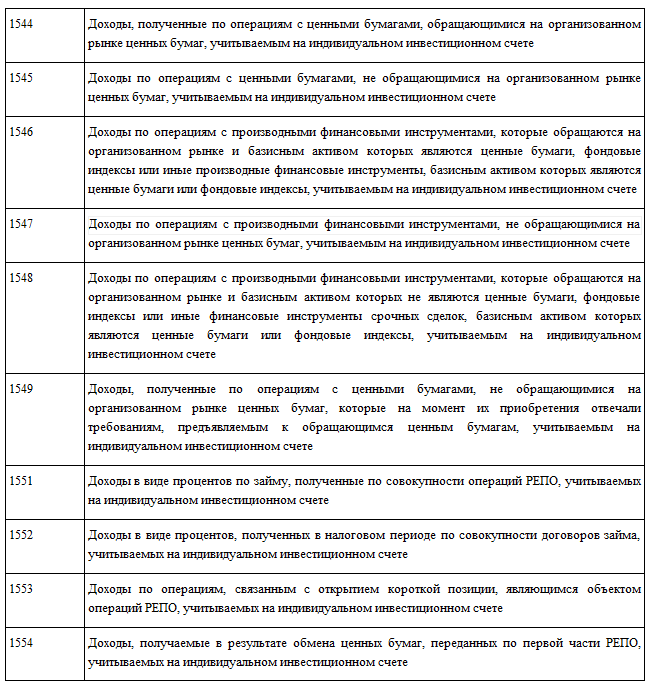

Большинство изменений связано с облачениями в области операций с ценными бумагами и другими финансовыми документами. Кроме того, правились также следующие обозначения:

- 2002 – получение премиальных надбавок;

- 2003 – получение премиальных надбавок за счёт прибыли, целевых денежных поступлений либо специализированных источников финансирования;

- 2013 – получение денежной компенсации за неиспользуемый отпуск;

- 2014 – получение денежной прибыли под наименованием выходного пособия, среднего показателя месячной заработной платы за время официального трудоустройства, компенсационные выплаты руководящему персоналу, бухгалтеру предприятия, преувеличивающей в целом трёхкратный средний показатель заработной платы за месяц или шестикратный средний показатель заработной платы за месяц для работников, уволенных их предприятий, которые расположены на территории Крайнего Севера и приравненных к ним территориях;

- 2301 – получение денежной прибыли в виде выплат штрафов и неустоек, уплаченных предприятием на основании решения суда за несоблюдение в добровольном порядке исполнения требований потребителей в соответствии с законодательством Российской Федерации;

- 2611 – получение денежных средств в виде списанного в регламентированном законодательством порядке безнадежного долга с баланса организации;

- 3021 – получение денежной прибыли в виде процента или купона по обращающимся облигациям предприятий Российской Федерации, номинированным в российской валюте – в рублях;

- 619 – получение денежных средств в виде положительного финансового результате, который был получен по операциям, учитываемым на личном инвестиционном счёте.