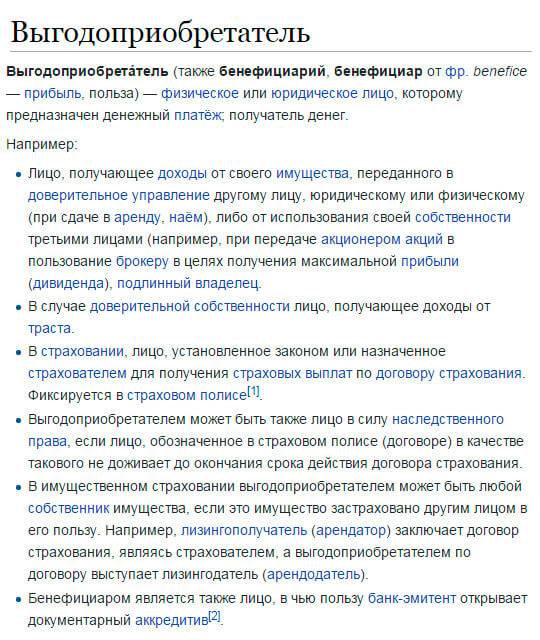

Бенефициарный владелец для целей AML/CFT в Евросоюзе

В государствах-членах Европейского Союза «бенефициарный владелец» определяется на основании Директивы 2015/849 от 20 мая 2015 г. «О предотвращении использования финансовой системы в целях отмывания денежных средств и финансирования терроризма» (т.н. 4-я Директива).

Согласно пункту 6 статьи 3 указанной Директивы, «бенефициарный владелец» — это любое физическое лицо (лица), которое в конечном счете владеет или контролирует клиента и/или физическое лицо (лица), в чьих интересах совершается сделка или осуществляется деятельность.

Бенефициарный владелец компании

В случае корпоративных юридических лиц бенефициарным владельцем признается физическое лицо, которое в конечном счете владеет юридическим лицом или контролирует его посредством прямого или косвенного владения через достаточную долю акций, прав голоса или долей участия в таком юридическом лице, в том числе через акции на предъявителя, либо через контроль иными средствами.

Под «прямым владением» понимается владение физическим лицом акциями в объеме 25% плюс одна акция или долей участия в компании более 25%. «Косвенное владение» имеет место в случае, когда 25 процентами акций плюс одна акция, либо долей участия более 25% в юридическом лице-клиенте владеет другое юридическое лицо (или несколько юридических лиц), которые находятся под контролем физического лица. Государства-члены ЕС имеют право устанавливать меньшую процентную долю для определения владения или контроля.

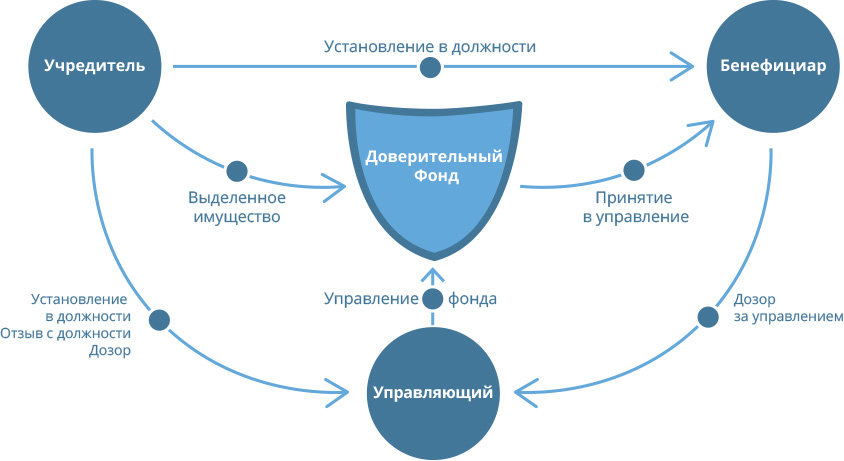

Бенефициарный владелец в трастах и фондах

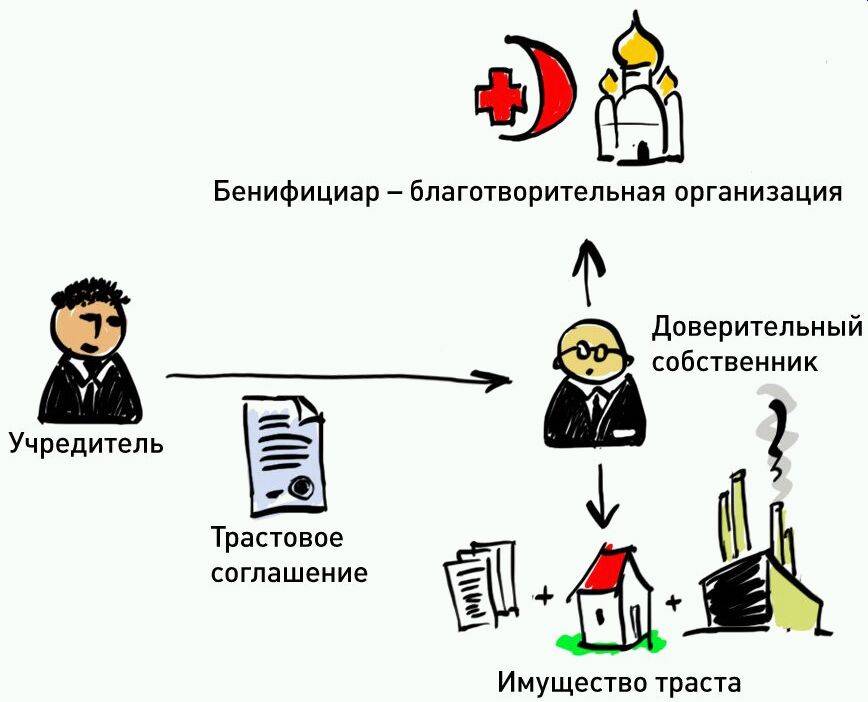

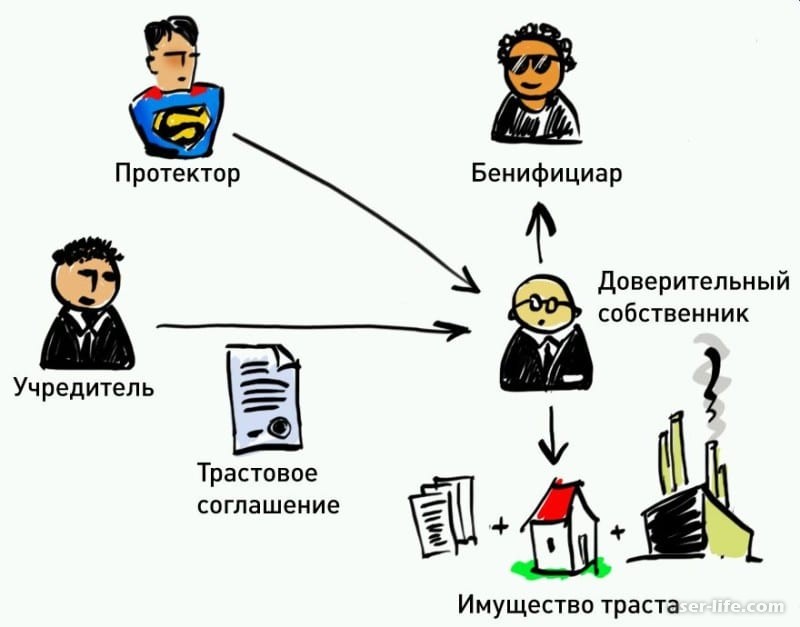

В случае трастов бенефициарным владельцем может быть признан:

- учредитель траста;

- доверительный собственник;

- протектор (при наличии);

- собственно бенефициары траста, либо, в случае, если такие лица ещё не определены, то – класс лиц, в интересах которых учрежден траст;

- любые иные физические лица, осуществляющие конечный контроль над трастом.

Обратим внимание, что бенефициарами траста для целей AML/CFT в ЕС могут быть признаны не только непосредственно выгодополучатель («бенефициар» в терминологии условий траста), но и иные участники трастовых отношений – учредитель траста, доверительный собственник и др. В случае фондов (являющихся юридическими лицами) или правоотношений, схожих с трастами, бенефициарными владельцами признаются физические лица, занимающие эквивалентные или схожие позиции с вышеуказанными лицами для трастов

В случае фондов (являющихся юридическими лицами) или правоотношений, схожих с трастами, бенефициарными владельцами признаются физические лица, занимающие эквивалентные или схожие позиции с вышеуказанными лицами для трастов.

Практическое применение информации о бенефициарах в ЕС

В странах ЕС идентификация бенефициарного владельца клиента банков и прочих финансовых организаций является обязательным предварительным условием установления с ним отношений или заключения сделки.

Корпоративные и иные юридические лица стран ЕС обязаны получать и хранить полную, точную и актуальную информацию о своих бенефициарных владельцах, в том числе о характеристиках их бенефициарного интереса. Компетентные органы (напр., органы финансовой разведки) вправе получать доступ к такой информации.

Далее, страны ЕС должны будут создать централизованные реестры сведений о бенефициарных владельцах компаний, зарегистрированных в этих странах и определить условия, порядок и объём публичного доступа к таким данным.

Участие бенефициария (выгодоприобретателя) в страховании и сфере наследства

Бенефициар (выгодоприобретатель) в страховании — это лица, которые получают страховые выплаты при наступлении страхового случая (при заключенных ранее договорах страхования).

При этом бенефициаром не обязательно является лицо или собственник имущества, страхуемые в соответствии с данными договорами.

Например, при получении ипотечного кредита страхуется имущество, переходящее в собственность заемщика, а выгодоприобретателем в случае повреждения или уничтожения имущества, являющегося предметом залога, будет кредитор. По крайней мере, до момента выполнения заемщиком условий кредитного договора.

В наследственных делах бенефициар может меняться в зависимости от воли наследодателя или вследствие смерти лиц, указанных в завещании. Так, имущество может завещаться родственнику, которому наследодатель поручает опеку над несовершеннолетними детьми.

Или в завещании указан брат умершего, но в случае его кончины до получения наследства, фактически имущество получат уже наследники брата (наследники по праву представления).

Защита прав бенефициарных владельцев

Когда человек передает в доверительное управление часть своих активов, всегда существуют определенные риски.

К основным рискам относятся:

- сокрытие реального положения дел на предприятии действующим руководством;

- использование мошеннических схем в работе;

- нарушение условий трастового договора;

- несоблюдение сроков и оговоренных размеров дохода;

- сокращение влияния бенефициара на принимаемые решения.

Чтобы минимизировать риски, необходимо составлять соглашение о доверительном управлении, предусматривающее серьезные санкции за его нарушения, и настаивать на безоговорочном выполнении всех пунктов.

Кем и куда предоставляются сведения о бенефициарах?

Законодательно закреплено два способа сбора информации о выгодоприобретателях и бенефициарных владельцах коммерческих структур:

- Предоставление информации от организации по запросу ФНС или Росфинмониторинга. Коммерческие организации обязаны запросить сведения о бенефициарах, собрать их, задокументировать, и хранить до возникновения соответствующего запроса из ФНС или Росфинмониторинга.

-

Сбор и предоставление сведение о бенефициарных собственниках и выгодоприобретателях клиентов, компаниями, производящими операции с деньгами или другим имуществом, и подача её в Росфинмониторинг, а именно:

- компаниями, осуществляющими деятельность в сфере кредитования и микрофинансирования;

- профучастниками, осуществляющими деятельность на рынке ценных бумаг;

- компаниями, занимающимися страхованием (не касается компаний-страховщиков, работающих только в сфере обязательного медицинского страхования) и компаниями-брокерами;

- организациями, занимающимися лизингом;

- ломбардами и прочими.

В ст. 5 Закона 115-ФЗ приведен полный перечень компаний, подпадающих под это определение.

Перечисленные организации имеют полное право затребовать у клиентов такую информацию, для ее дальнейшей передачи в Росфинмониторинг на постоянной основе.

Компании-клиенты обязаны, в свою очередь, предоставлять вышеуказанным организациям запрошенные сведения, и оказывать содействие в исполнении требований законодательства (п.14 ст.7 115-ФЗ).

Значение термина

Рассматриваемое слово позаимствовано из французского языка, где оно используется для обозначения прибыли. Это означает, что бенефициар является владельцем ценных бумаг, приносящих постоянную или временную прибыль. Отличием бенефициаров от акционеров является то, что первые владеют не акциями, а различными договорами. Несмотря на это, бенефициар может владеть и акциями организации, получая определенную прибыль от деятельности компании.

Конечный бенефициар – это гражданин в статусе физического лица, обладающий правом собственности на предприятие

Важно обратить внимание на то, что информация о личности такого человека редко находится в открытом доступе. Чаще всего подобные сведения имеются исключительно у руководства организации. Конфиденциальность данной информации обеспечивается благодаря номинальным организациям, ведущим свою деятельность, не указывая главного владельца

Следует отметить, что определить личность бенефициара, благодаря банковскому счету практически невозможно, из-за того, что вся прибыль от деятельности компании поступает на счет организации

Конфиденциальность данной информации обеспечивается благодаря номинальным организациям, ведущим свою деятельность, не указывая главного владельца. Следует отметить, что определить личность бенефициара, благодаря банковскому счету практически невозможно, из-за того, что вся прибыль от деятельности компании поступает на счет организации.

Для того чтобы понять, кто такие бенефициары, следует рассмотреть практический пример. При заключении соглашения об оказании определенных услуг, в качестве бенефициара выступает сторона, которая является продавцом услуг при осуществлении расчета по аккредитиву. Также следует отметить, что рассматриваемый термин используется и в области юридического права.

Часто термин бенефициар используется в отношении арендодателей, сдающих во временное пользование движимое и недвижимое имущество. Человек, ведущий подобную деятельность, относится к рассматриваемой категории, благодаря получению прибыли за счет владения документа об аренде. Еще одним примером бенефициаров являются представители трастовых организаций, где источником прибыли являются имущественные ценности.

Кто должен вести учет бенефициаров

Учет сведений о лицах, владеющих фирмами или контролирующими их работу, ведется самими компаниями. Эта обязанность на них возложена изменениями в 115-ФЗ от 2016 года. Внутренний реестр ведется должностным лицом, уполномоченным внутренними документами. Чаще всего, для акционерных обществ таким лицом бывает корпоративный секретарь или секретарь совета директоров, в ООО реестр владельцев может вести секретарь, отдел по делопроизводству или один из заместителей директора.

Невыполнение требований закона по сбору, обновлению и предоставлению информации по запросам может привести к штрафам, поэтому лицо, ведущее реестр должно знать и о своей персональной и дисциплинарной ответственности.

Основные права и обязанности

Многие собственники, включая и бенефициаров, имеют определённые права и обязанности. В права и обязанности бенефициара входит:

- распоряжение долей в компании, в которой он является соучредителем. Помимо этого, он обладает правом продажи, обмена, дарения собственных активов без согласования своих действий с остальными владельцами предприятия;

- назначение, увольнение, контроль и проверка работы генерального директора;

- участие и голосование на собраниях акционеров соразмерно своей доли в бизнесе;

- получение дохода в соответствии со своим участием в общем бизнесе;

- возможность назначения номинального владельца предприятия, который будет представлять интересы конечного собственника внутри компании;

- обязательное предоставление реальных сведений о своей личности (если таковые запросят органы власти, банки или иные финансовые учреждения).

Бенефициар может рассчитывать на защиту со стороны государства только в том случае, если он официально зарегистрирован в качестве владельца бизнеса либо его доли. В соответствии с законодательством РФ бенефициары могут привлечь судебные органы для охраны собственных интересов. В случае нарушения своих прав, они могут обратиться в суд.

Нарушениями считаются ситуации, когда:

- Руководство компании не соблюдает договорные обязательства.

- Фирма занимается противозаконной деятельностью при отсутствии лицензии.

- Были снижены правовые полномочия по контролю за деятельностью предприятия.

Бенефициарный владелец для целей AML/CFT в России

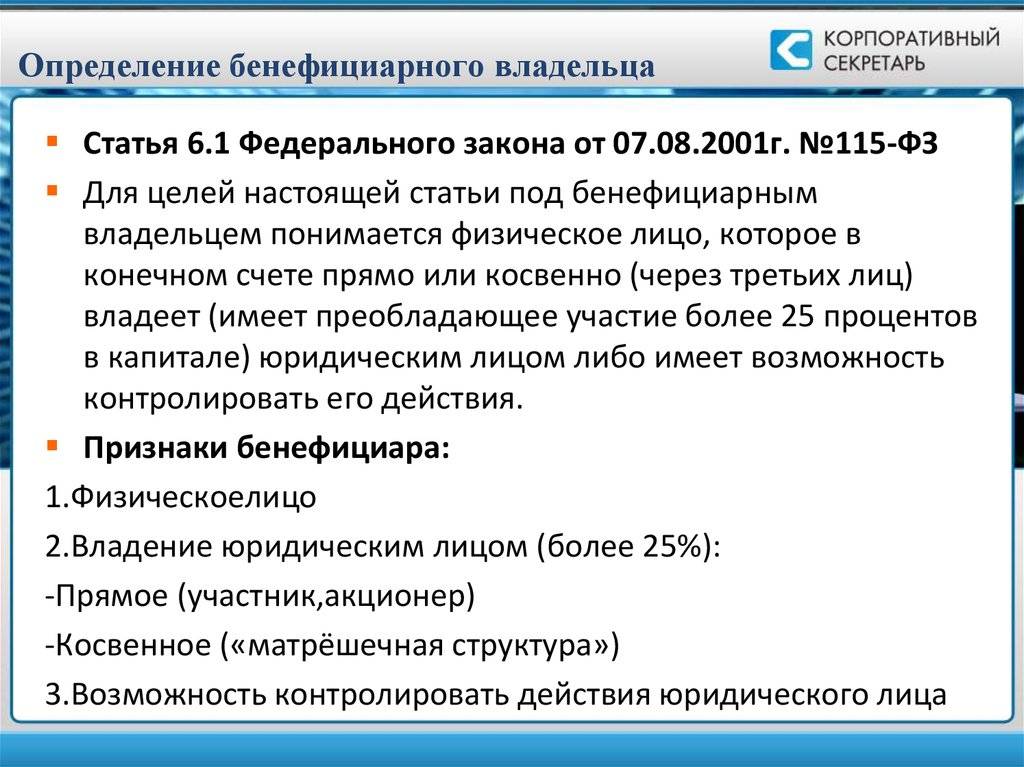

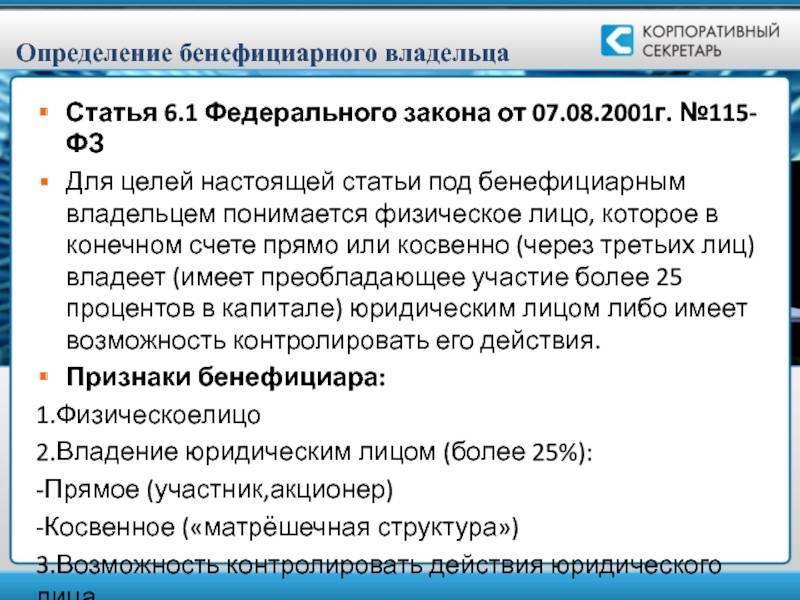

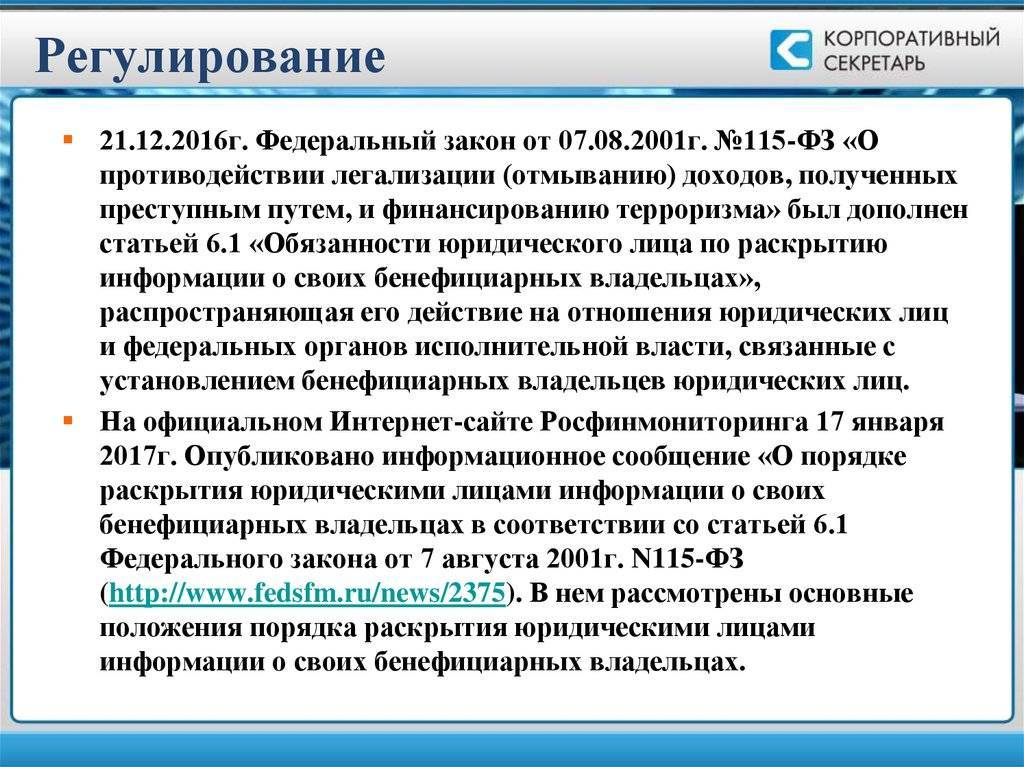

В России понятие «бенефициарный владелец» используется в основном в контексте «антиотмывочного» законодательстве. Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ) даёт следующее определение:

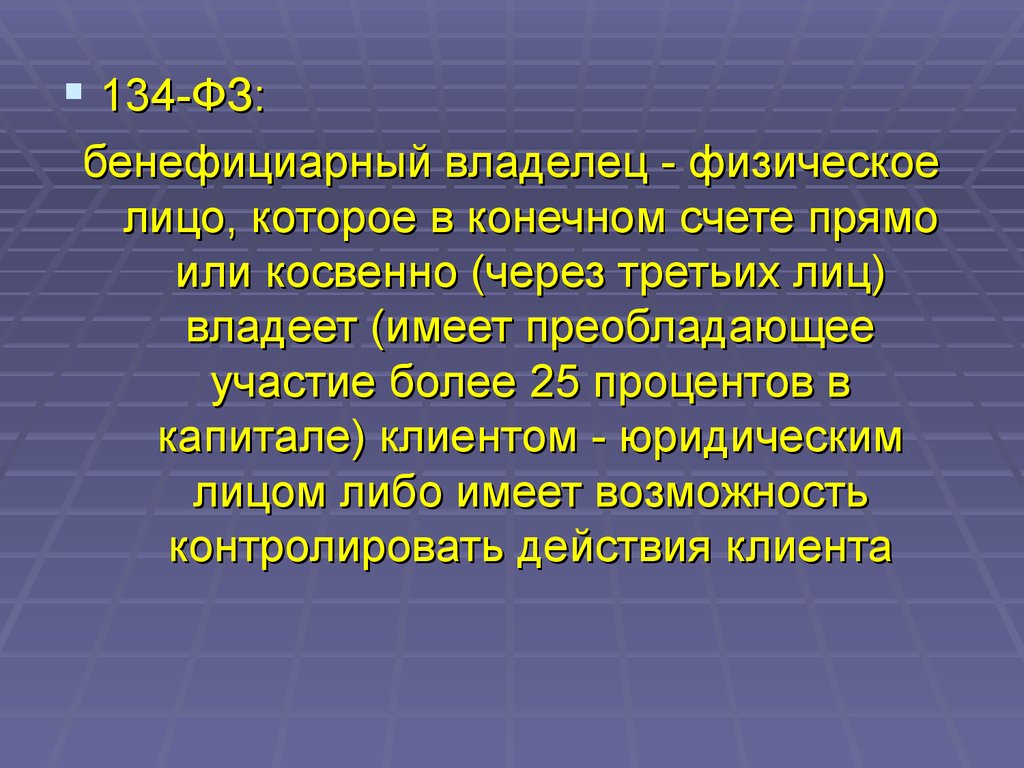

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

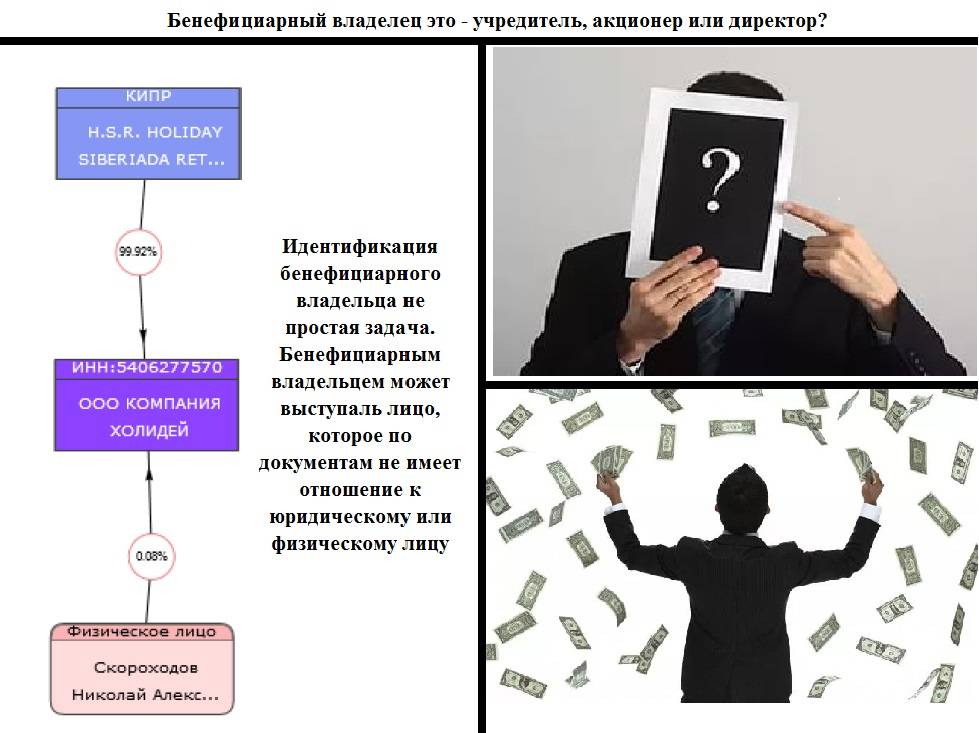

Пример. Единственным участником российского ООО является компания, зарегистрированная на Кипре. 100-процентным акционером указанной кипрской компании является компания, зарегистрированная на Британских Виргинских Островах, 100-процентным акционером которой является гражданин N. В рассматриваемом случае гражданин N. является бенефициарным владельцем российского ООО.

В каких же случаях требуются данные о бенефициарах?

Раскрытие бенефициара юридическими лицами

1. Во-первых, статья 6.1 Закона № 115-ФЗ обязывает юридических лиц располагать информацией о своих бенефициарных владельцах и принимать меры по установлению сведений о них, а также регулярно обновлять, документально фиксировать и хранить такую информацию не менее 5 лет. Данное требование вступило в силу с 21 декабря 2016 года.

Cведения, которые юридическое лицо должно установить в отношении бенефициара, включают:

- фамилию, имя, отчество (при наличии);

- гражданство;

- дату рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- идентификационный номер налогоплательщика (при наличии).

Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению сведений о них по запросу уполномоченного органа (Росфинмониторнга) или налоговых органов.

Неисполнение юридическим лицом указанных обязанностей влечет ответственность (статья 14.25.1 КоАП РФ) в виде административного штрафа на должностных лиц от 30 000 до 40 000 руб., на юридических лиц – от 100 000 до 500 000 руб.

Идентификация бенефициаров банками и иными организациями

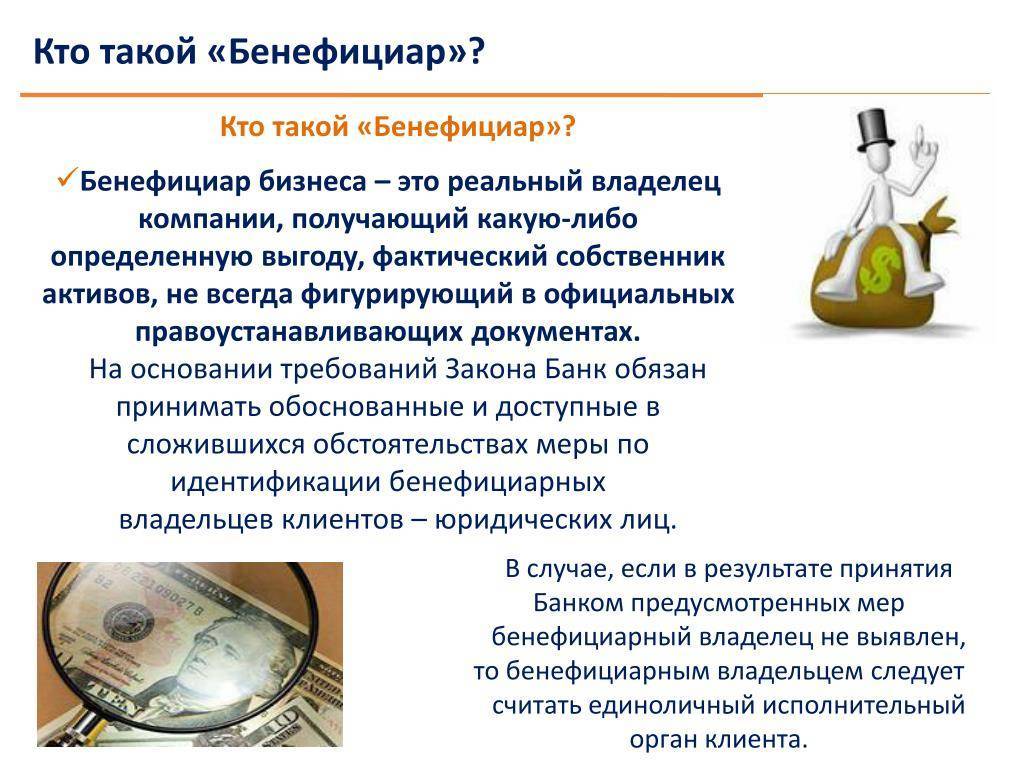

2. Во-вторых, организации, осуществляющие операции с денежными средствами или иным имуществом (а именно – банки, брокеры, страховые компании, управляющие компании инвестиционных фондов, риелторы, ломбарды и ряд других), обязаны принимать обоснованные и доступные им меры по идентификации бенефициарных владельцев своих клиентов.

В случае, если в результате принятия указанных мер бенефициарный владелец не был выявлен, таковым может быть признан единоличный исполнительный орган (напр., генеральный директор) клиента.

Кроме того, банки (и прочие организации, работающие с денежными средствами) обязаны обновлять информацию о бенефициарных владельцах своих клиентов не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации – в течение 7 рабочих дней, следующих за днём возникновения таких сомнений.

Наконец, банки обязаны предоставлять в уполномоченный орган (Росфинмониторинг) по его запросу имеющуюся у организации информацию о бенефициарных владельцах клиентов в порядке, предусмотренном Положением ЦБ РФ от 20.09.2017 № 600-П.

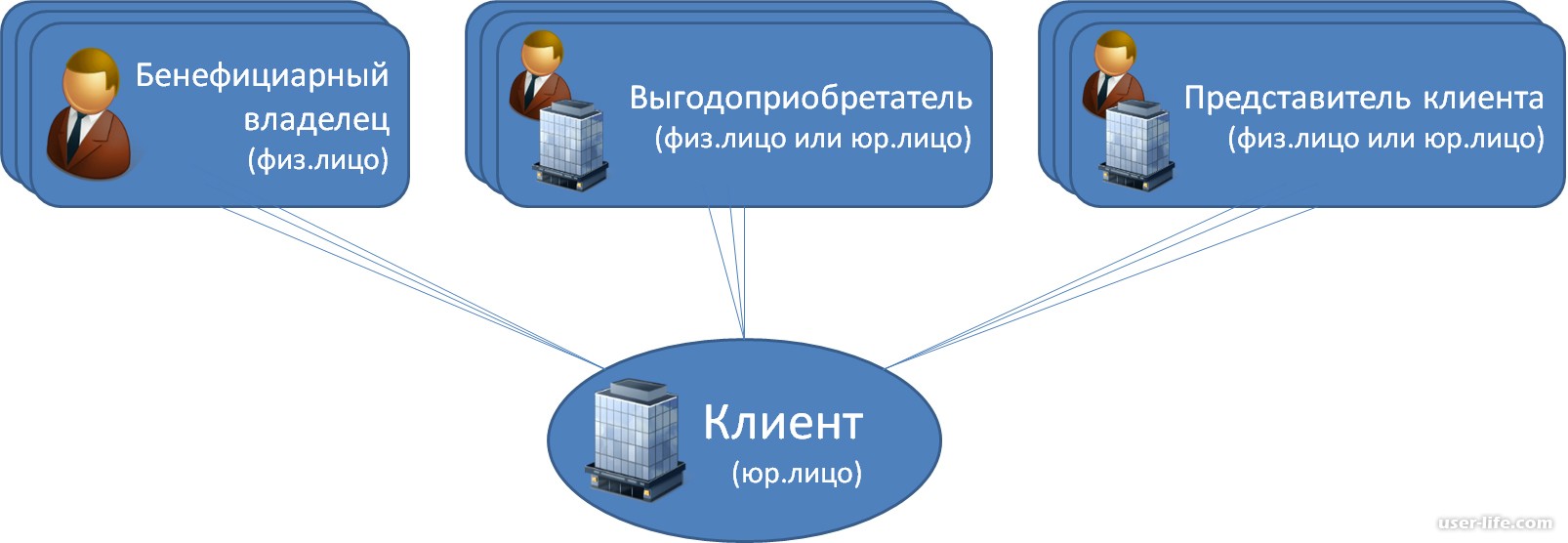

Отличия между выгодоприобретателем и бенефициаром

Эти понятия имеют одну общую черту – оба они получают прибыль от имущества, которое было предоставлено другим лицам. При этом у них есть ряд отличий:

- Бенефициар имеет в собственности больше 25 % в имуществе, с которого получает доход. Он вправе контролировать процесс управления собственностью. У выгодоприобретателя такого права нет. Он может быть полностью отчужден от нее. Либо допускается наличие за ним доли, которая не позволяет как-то влиять на судьбу актива, так как она составляет меньше 25 %.

- Выгодоприобретателями бывают физлица и организации. Бенефициарами – только первые.

- В большей части сделок установить выгодоприобретателя не составляет труда. При этом определить бенефициара не всегда удается.

Кроме того эти термины применяются в основном в разных областях.

Кому нужны данные о бенефициарных владельцах

Информация запрашивается для противодействия следующим правонарушениям:

- Легализация денег, приобретенных незаконным путем.

- Финансирование террористических структур, преступных группировок.

- Неправомерный вывод денег на иностранные счета.

Информация может запрашиваться также частными ЮЛ. К примеру, это могут быть финансовые учреждения, предоставляющие кредиты. Для выдачи займа учреждение запрашивает информацию о бенефициарах. Эти сведения позволяют оценить репутацию фирмы, а также проанализировать риски кредитования. Финансовые компании, в свою очередь, предоставляют соответствующую информацию Росфинмониторингу. Под финансовыми компаниями понимаются следующие субъекты:

- Представители рынка ценных бумаг.

- Страховые организации.

- Ломбарды.

- Лизинговые фирмы.

- Кредитные учреждения.

Информация о бенефициарах должна передаваться следующим структурам:

- Уполномоченные органы.

- Налоговые структуры.

- Федеральные подразделения исполнительной власти.

- Различные государственные и муниципальные структуры.

- Коммерческие фирмы, связанные с государственными структурами.

Если фирмы отказываются предоставить нужные сведения, на них накладывается штраф. Данные о бенефициарном владельце запрашиваются при заключении контрактов, касающихся государственных закупок. Фирма в ответ на запрос должна отправить документ, включающий в себя информацию о собственниках, в том числе физических лицах, которые считаются учредителями.

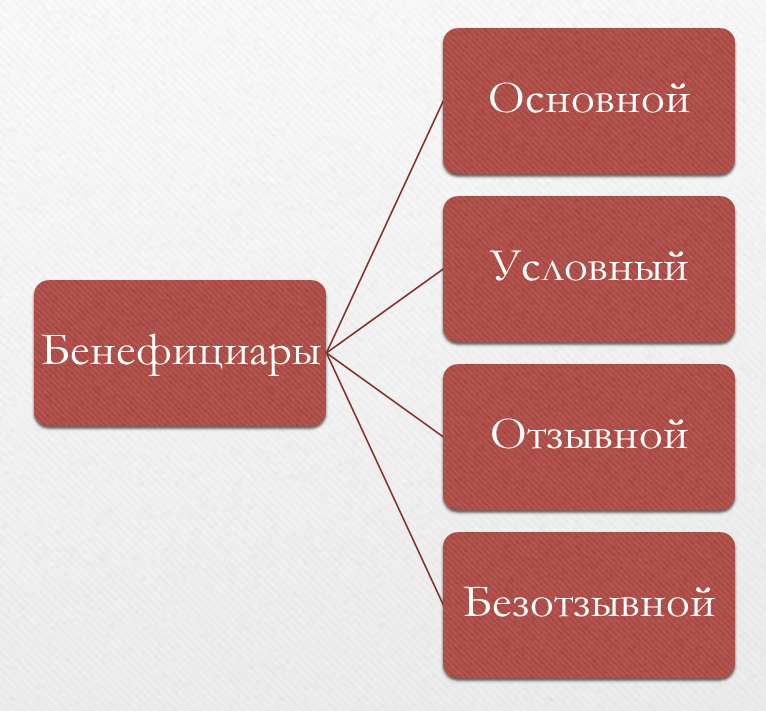

Виды бенефициаров

Бенефициар – это выгодоприобретатель. Но получить выгоду можно разными путями: от выплат по договору страхования до владения компанией напрямую. Поэтому бенефициаров можно условно разделить на четыре вида:

Разберем всё это на наглядных примерах.

Основной

Основной бенефициар – это то же самое, что и бенефициарный владелец юридического лица. То есть это тот, кто имеет в распоряжении 25% и более доли в капитале компании и право голоса или напрямую влияет на деятельность фирмы. Информация о них должна раскрываться по требованиям ФНС и Росфинмониторинга.

Таких бенефициаров могут привлечь к ответственности, в том числе и субсидиарной при банкротстве компании.

Отличительная черта – такого бенефициара достаточно легко определить, достаточно рассчитать точную долю в компании (в прямом и косвенном владении).

Условный

Условные бенефициары – это выгодоприобретатели, которые получат деньги или имущество при наступлении какого-либо события. К ним относятся наследники или другие лица, которые получат выгоду после смерти или признания безвестно отсутствующим основного выгодоприобретателя.

Примеры условного бенефициара:

- Страхователь по договору страхования. Например, при заключении договора КАСКО человек, который застраховал машину, будет бенефициаром лишь при наступлении страхового случая.

- Наследник по завещанию – пока наследодатель жив, наследники не получают ничего.

- Застрахованное лицо по договору пенсионного страхования – как правило, выплаты в таких договорах привязываются к факту дожития до определенного возраста

Другими словами, условные бенефициары – те, кто получают выгоду лишь при определенном условии. А на момент заключения договора выгода может как наступить, так и не наступить.

Отзывной

Отзывные бенефициары – это те люди, которые указаны в договорах страхования, завещании или других документах при условии, что их права могут быть изменены. Например, при страховании жизни в качестве выгодоприобретателя может быть указан один человек, а при переоформлении договора или продлении его можно заменить на другого.

Аналогично с завещанием – человек в нем может заменить одного наследника на другого в любое время (главное – оставаться дееспособным и заверять изменения у нотариуса).

Безотзывной

Безотзывные бенефициары – это те люди, которые получат деньги или имущество при наступлении определенного события. Без их согласия выгода не может быть передаваться кому-то еще. Примером может быть договор банковского вклада – его получает только тот, на кого он был оформлен (исключения – наследство в случае смерти вкладчика или взыскание судебными приставами).

Обычно в качестве безотзывных бенефициаров указывают детей или других близких родственников.

Определение обогащения данных — что такое обогащение?

Обогащение данных — это процесс, который обычно выполняется на необработанных данных, полученных из различных источников, таких как социальные сети или посещаемость веб-сайта.

В необработанном виде данные не имеют большой пользы для компании; для эффективного использования их необходимо сначала очистить и структурировать, а затем объединить с внешними данными для получения дополнительной информации.

Обогащение данных — это процесс, позволяющий сделать данные полезными для компании. Например, компания может проанализировать данные о продажах вместе с данными о рекламе, чтобы узнать больше о том, насколько эффективны ее рекламные кампании.

Может ли компания существовать без бенефициаров?

Компании, в состав которых не входят бенефициарные владельцы, – это, как правило, некоммерческие субъекты. То есть целью их деятельности не является извлечение прибыли. Если это коммерческий субъект, всегда будут лица, которые являются конечными получателями дохода. Однако часто определить конечного бенефициара почти невозможно.

К СВЕДЕНИЮ! Несмотря на то что государственные структуры пытаются установить бенефициарного владельца, в результате редко возможно получить всю нужную информацию. Связано это с тем, что существует неограниченное число схем, служащих для сокрытия личности бенефициара.

«Бенефициарный владелец» и «контролирующее лицо» КИК

Установленные российским законодательством определения «бенефициарного владельца» для целей AML/CFT и «контролирующего лица» для целей налогообложения контролируемых иностранных компаниях (КИК) не совпадают, однако часто употребляются как синонимы, когда речь идёт о налоговых обязанностях российских бенефициаров офшорных компаний. Различия состоят в следующем:

Во-первых, такая характеристика, как «контролирующее лицо» используется в РФ только в отношении иностранных компаний и структур для целей налогообложения по правилам КИК. Тогда как понятие «бенефициарного владельца» для целей AML/CFT применимо к любым – и российским, и иностранным компаниям.

Во-вторых, основание для признания иностранной компании «контролируемой» привязано к стране налогового резидентства контролирующего лица (то есть, если такое лицо – налоговый резидент РФ, то данная иностранная компания – «контролируемая»). Для целей AML/CFT фактор налогового резидентства значения не имеет.

В-третьих, согласно НК РФ «контролирующим лицом» может быть не только физическое, но и юридическое лицо. Это, впрочем, не освобождает физических лиц – налоговых резидентов РФ, которые косвенно (т.е. через российских юридических лиц) контролируют иностранные компании, декларировать своё участие и контроль над ними в налоговые органы РФ.

В-четвертых, в случае, если более половины участников иностранной компании являются налоговыми резидентами РФ, процентная «планка» участия лица в капитале компании, превышение которой влечёт признание лица «контролирующим», становится ниже – и составляет уже не 25%, а всего 10% (подпункт 2 пункта 3 статьи 25.13 НК РФ).

На практике (с поправкой на вышеуказанные особенности) «контролирующее лицо» и «бенефициарный владелец» иностранной компании часто совпадают в одном лице. Поэтому в публикациях СМИ, посвящённых деофшоризации и налогообложению КИК, о «бенефициарах» говорят, имея в виду именно «контролирующих лиц».

Кто это такой

В имперский период существования Римской Империи существовало такое понятие как «бенефиций».

Оно было комплексным и означало разнообразные льготы, дарованные своим подчинённым от лица императора. До сих пор слово «бенефиций» и его производные синонимичны выгоде, достатку, материальному благу.

В эпоху Средневековья возникло понятие «бенефициар»

или «бенефициарий». Им называли подданного, наделённого земельным наделом.

Право пользования землёй вассалу дарил сеньор, и с того момента он становился

бенефициарий, а непосредственно земельный надел назывался «бенефиций». По

прошествии столетий слово выходило из массового потребления и становилось

актуальным снова.

В 21 веке термин активно используют в юридической и финансовой среде.

Возможно, сразу возникает параллель с акционерами, но эти понятия имеют принципиальное отличие: акционер имеет дело с акциями, вкладывая в них средства, бенефициар же использует для увеличения дохода исключительно договорами. Иными словами, бенефициар владеет ценностями и различными активами. То есть, бенефициаром выступает человек, владеющий документами на собственность и получающий прибыль от них.

Кого сегодня можно считать полноправным бенефициаром? Им может стать как отдельное физическое лицо, так и юридически оформленная компания, предприятие и прочее. Принципиальным моментом является тот факт, что владелец активов не имеет прибыль сегодня, сейчас. Все договора и активы, которыми он располагает, принесут прибыль в будущем, соответственно, многих владельцев предприятий так же можно считать бенефициариями.

Всё чаще понятие появляется в бизнес среде, поскольку растёт количество предпринимателей разного уровня, каждый из них владеет ценными активами, способными в дальнейшем принести ему доход. Это действительный единый собственник компании, который в праве ею распоряжаться. Он является владельцем как на законных основаниях, то есть юридически, так и фактически, поскольку в любой момент сможет продать свой бизнес.

Когда мы говорим о том, что бенефициар – собственник фирмы, мы подразумеваем исключительно физическое лицо, несмотря на все бюрократические моменты, связанные с юридическим оформлением его прав.

Сегодня выделилось такое понятие, как «конечный

бенефициар». Его появление не случайно, поскольку, как показывает практика, за

одной фирмой может скрываться целая череда управленцев и псевдо-владельцев.

Конечным бенефициаром можно называть полноправного владельца

компании-выгодоприобретателя.

Бенефициарный владелец юридического лица — права и особенности

При этом персональные данные таких лиц могут не указываться в регистрационных и уставных документах организации либо их официальное участие в фирме может существенно преуменьшаться.

Личность таких собственников, как правило, известна только банковским служащим и коммерческим агентам.

Бенефициар юридического лица может принимать участие в собрании акционеров и других собственников компании, в реорганизации юридического лица, его голос является доминирующим при решении вопросов касающихся распределения прибыли, участии организации в инвестиционных проектах.

Неразглашение сведений о фактических собственниках часто используется:

- при ведении деятельности с использованием оффшорных зон;

- при оптимизации налогообложения организаций;

- при легализации финансовых средств, полученных с нарушением требований законодательства.

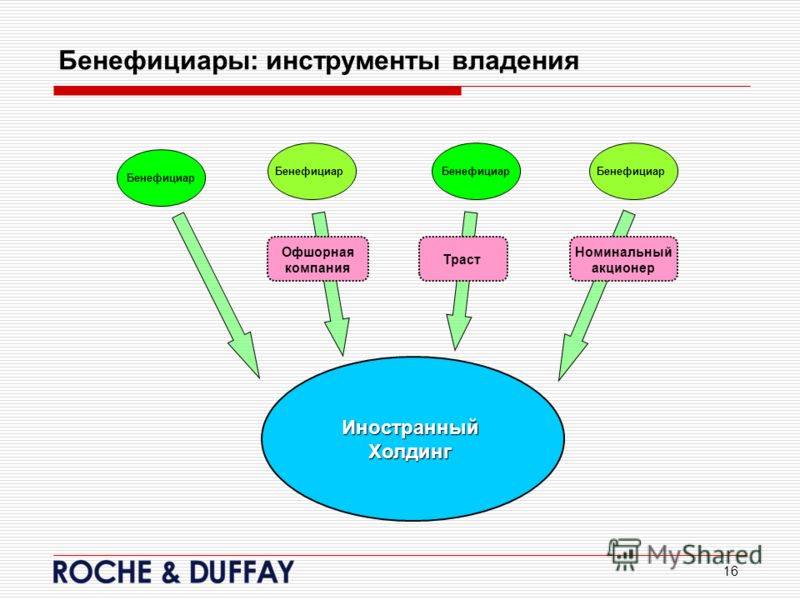

Для обеспечения участия фактического собственника в деятельности организации при неразглашении сведений о его личности используются разнообразные схемы оформления собственности и правоустанавливающей документации.

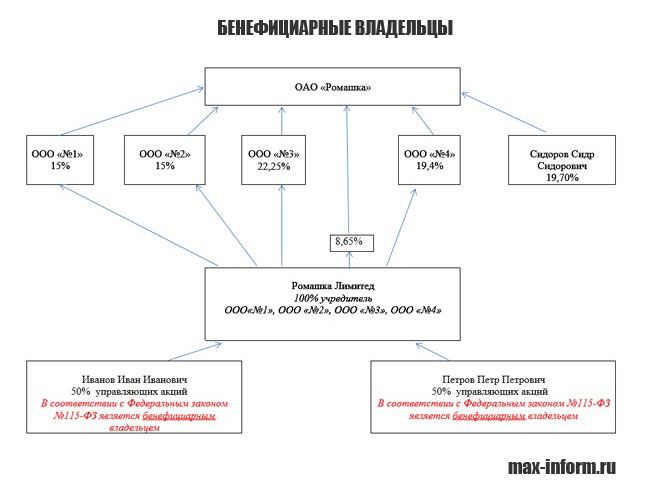

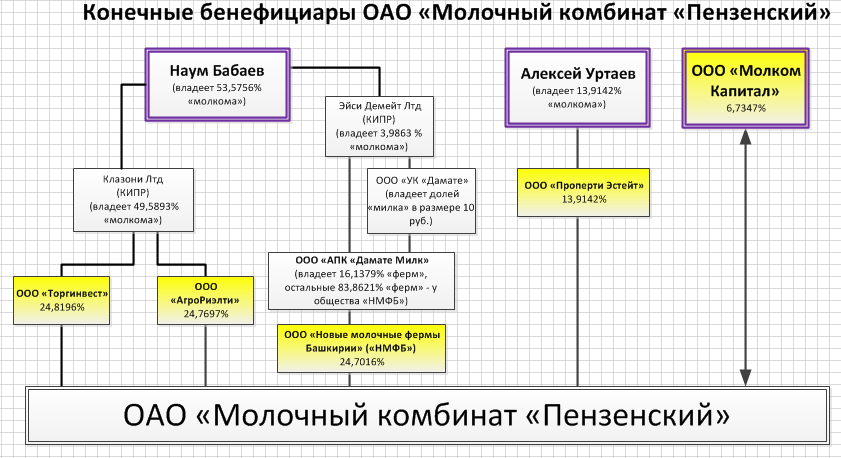

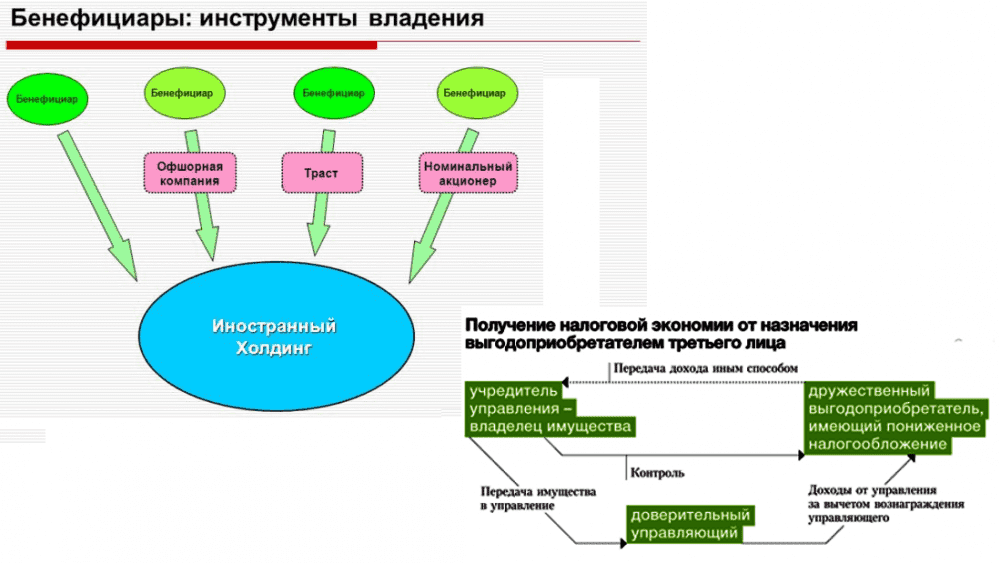

Основные схемы оформления собственности выгодоприобретателей (бенефициаров)

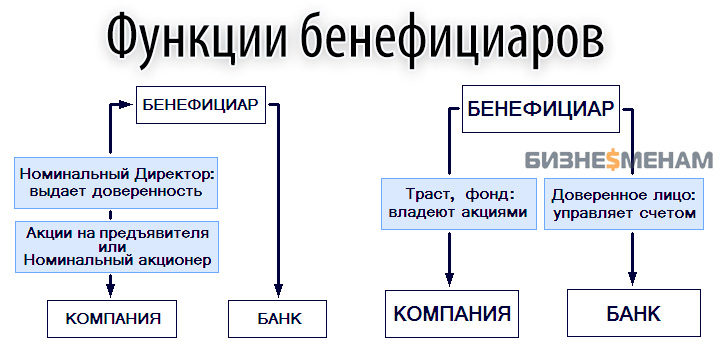

При построении сложных схем оформления собственности и расчетов, важно правильно и четко понимать и использовать налоговые законодательства используемых юрисдикций Только при грамотном построении и структуры организации, они действительно окажутся анонимными, безналоговыми или низконалоговыми, защищенными от недобросовестных действий сторонних (третьих) лиц. Например, бенефициар получает доступ к счетам компании на основании доверенности, выданной на его имя номинальным директором

Владение собственностью осуществляется через владение акциями на предъявителя или путем привлечения лиц, выполняющих функции номинальных акционеров

Например, бенефициар получает доступ к счетам компании на основании доверенности, выданной на его имя номинальным директором. Владение собственностью осуществляется через владение акциями на предъявителя или путем привлечения лиц, выполняющих функции номинальных акционеров.

Или же бенефициар заключает соглашение с трастовым фондом на управление акциями компании, доступ к счетам организации и возможность управления ими, бенефициар получает через доверенное лицо.